Vuelven los recortes en Europa

Las nuevas reglas fiscales de la UE suscitan inquietud al imponer políticas presupuestarias restrictivas ya en 2025

La musiquilla suena de nuevo en Europa: tras varios años en que los gobiernos han gastado lo que hiciera falta para hacer frente a la crisis sanitaria y a la inflación, es hora de volver a reducir el déficit y la deuda. ¿Es necesario hacerlo? ¿Es el momento adecuado?

"Necesitamos regresar de forma gradual al equilibrio financiero", afirma Eric Heyer, del Observatorio Francés de Coyunturas Económicas (OFCE). Sin embargo, precisa este economista, el ajuste no deberá realizarse demasiado rápido y sí adaptándose a cada país para que, a escala europea, "la austeridad de unos no se vea alimentada por la austeridad de los demás".

El ex economista jefe del Fondo Monetario Internacional (FMI) Olivier Blanchard ha avisado de que, frente a previsiones de crecimiento para Europa a la baja, "debemos estar preparados para seguir apoyando la economía, incluso si eso significa un mayor déficit". Y es que existe el riesgo de añadir un freno más a los que ya pesan sobre el crecimiento europeo, como son la desaceleración china y la ralentización alemana.

Sin embargo, los anuncios de recortes del gasto público se multiplican, ya sea en Francia, Bélgica o Italia. Puede ser solo el principio.

Topes de déficit y deuda

La Unión Europea se dispone a adoptar nuevas normas presupuestarias para regular el déficit y la deuda de sus países miembros. El conocido como Pacto de Estabilidad y Crecimiento, nacido en 1997, tiene por objeto limitar el déficit público al 3% del producto interior bruto (PIB) y la deuda pública al 60% del PIB. Tras su suspensión en 2020 para hacer frente a las dificultades económicas derivadas de la pandemia, se llegó al consenso de que ya no era aplicable de manera estricta. Su nueva versión, negociada en los últimos meses, se aplicará a partir de 2025.

La Comisión Europea había propuesto inicialmente una versión más flexible. En lugar de fijar objetivos cuantificados para todos los países, favorecía el establecimiento de trayectorias nacionales de reducción del gasto público, teniendo en cuenta las características específicas de cada país.

Sin embargo, bajo la presión especialmente de Alemania y los Países Bajos, el Consejo Europeo, que reúne a los jefes de Estado y de Gobierno de la Unión, ha logrado que se incluyan criterios que impongan cada año un ajuste mínimo a cada país. "Los Estados frugales [del Norte] no querían que la Comisión tuviera demasiado margen de interpretación, y temían que ciertos Estados recibieran un trato preferente", afirma Amandine Crespy, profesora de la Universidad Libre de Bruselas, especializada en gobernanza socioeconómica de la UE. "Los argumentos políticos han primado sobre la racionalidad económica, que aconsejaría abandonar los umbrales arbitrarios y avanzar hacia normas que tuvieran en cuenta las necesidades de inversión específicas de cada país", añade Crespy.

Margen de maniobra

Las recientes pruebas de la mala gestión presupuestaria de Berlín debilitan la tradicional acusación de laxitud que desde los países del Norte de Europa se lanza a los países del sur. En la práctica, los países con un déficit superior al 3% tendrán que reducirlo en 0,5 puntos porcentuales cada año. Las nuevas normas también exigen esfuerzos a los países con margen de maniobra, como Polonia, que pese a tener este año un déficit del 4,6%, puede presumir de una deuda pública inferior al 55%. Varsovia, como todos aquellos que tienen un deuda inferior al 60% pero un déficit superior al 3% del PIB, tendrá que recortar este último cada año en 0,4 puntos porcentuales.

Además, “los países cuya deuda esté comprendida entre el 60% y el 90% del PIB deberán reducirla en 0,5 puntos al año, y en el caso de los que tengan una deuda que exceda el 90% del PIB [como España], la reducción obligada será de un punto, apunta Paola Monperrus-Veroni, economista especializada en la eurozona de Crédit agricole. "Es esta obligación la que será más dura para los países".

del PIB. A partir de 2025 vuelve a estar en vigor el objetivo de déficit público del Pacto de Estabilidad y Crecimiento

del PIB será de nuevo el techo de la deuda pública

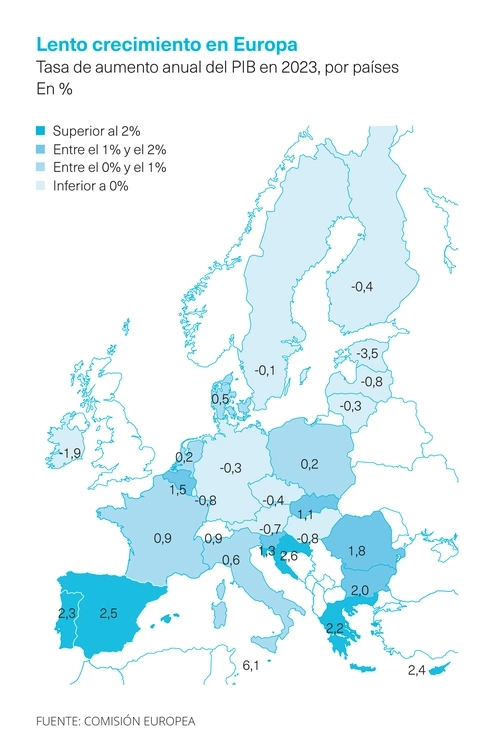

Entre los más afectados figuran Francia, Bélgica, España, Italia, Hungría y Eslovenia. En Francia ya se han anunciado recortes del gasto para 2024 y 2025. "En Bélgica, el Gobierno busca 3.900 millones de euros de ahorro a partir de este año", explica Amandine Crespy. La deuda de Italia, por su parte, ha caído del 155% en 2020 al 137% a finales de 2023, debido a una fuerte recuperación posterior a la pandemia. Esta mejora se debe, en parte, a la ayuda masiva procedente del plan europeo de recuperación y, en parte, al auge de la construcción vinculado a la introducción de un superbonus en virtud del cual desde mayo de 2020 el Estado paga las obras de rehabilitación de los particulares. Debido al coste de esta política, que es un factor importante en el deterioro del déficit (el 7,2% en 2023, es decir, dos puntos porcentuales más de lo previsto), el Ejecutivo de Roma estudia disminuir su alcance. "El país también ha puesto en marcha una revisión de sus gastos de funcionamiento y ha elaborado un plan de privatización del que espera ingresos equivalentes al 1% del PIB, así que volvemos a la austeridad habitual de los presupuestos italianos", afirma Sofia Tozy, economista especialista en Italia de Crédit Agricole.

"Los defensores de la reforma explican que el ajuste que se pide en la deuda es inferior al de las normas precedentes", analiza Jérôme Creel, especialista en economía europea en la OFCE. Pero, añade, "para los países en situación de déficit excesivo [es decir, con un déficit por encima del 3%], la reducción que se exige cada año (0,5 puntos) es idéntica a las reglas anteriores. Además, la comparación con el pasado es limitada, puesto que el pacto precedente no se estaba aplicando".

Una dosis de flexibilidad

Uno de los objetivos de la reforma es justamente reforzar la posibilidad de aplicar sanciones, cuyo montante se ha reducido. "Cuando un país se aleja con frecuencia de su trayectoria de referencia, las sanciones se activarán más fácilmente, después de una fase precontenciosa", afirma la eurodiputada Stéphanie Yon-Courtin, del partido de Emmanuel Macron (Renaissance), que en marzo se pronunció a favor del acuerdo alcanzado con el Consejo por una mayoría de los diputados liberales, de derechas y socialdemócratas en la Comisión de Asuntos Económicos y Monetarios del Parlamento Europeo."Lamentamos la introducción de topes numéricos, pero la flexibilidad de las nuevas normas la compensa", justifica.

Entre los países exentos de las nuevas reglas figuran Bulgaria, Croacia, Dinamarca, Países Bajos, Lituania o Suecia. Ellos solos no podrán compensar los esfuerzos que se pide a los motores económicos de la Unión. Algunos de ellos, como Suecia, tienen reglas de finanzas públicas aún más estrictas que las del corsé europeo. Así, que ¿estamos ante el retorno de la austeridad de la década de 2010 que siguió a la crisis financiera?

Conciencia compartida

"La situación es diferente", opina Andreas Eisl, investigador en política económica europea en el Instituto Jacques Delors. En la actualidad existe una conciencia compartida sobre la importancia de lograr un equilibrio entre la reducción del déficit y el mantenimiento de un cierto nivel de inversión pública. Las nuevas normas permiten a los Estados repartir sus esfuerzos por reducir la deuda y los déficits a lo largo de cuatro años, o incluso siete años si se trata de realizar inversiones validadas por la Comisión. La prórroga se concederá a cambio de un compromiso para llevar a cabo reformas, lo que recuerda a las condiciones aplicadas en su momento a Grecia. "Además, las exigencias con topes numéricos introducidas por los países frugales corren el riesgo de llevar a los gobiernos a compensar un aumento de la inversión con recortes en los gastos de funcionamiento", teme Ludovic Voet, de la Confederación Europea de Sindicatos (CES).

Según Andreas Eisl, la cofinanciación permitiría evitar este tipo de prácticas. "En el marco de los fondos de cohesión, por ejemplo, la Unión puede pagar hasta el 80% de un proyecto, mientras que el resto lo asume el país en cuestión. Los proyectos cofinanciados se excluirán de los cálculos de déficit y de deuda, lo que incitará a desarrollarlos", anticipa el investigador. "Por mucho que se multipliquen los proyectos cofinanciados, si se pide a los Estados que recorten el gasto, los gobiernos tenderán a reemplazar la inversión nacional por estos últimos, en lugar de sumar ambos", matiza Ludovic Voet.

Objetivos climáticos

Además, aunque las inversiones de carácter social se hayan declarado protegidas oficialmente, junto a las vinculadas a la transición verde, a la digitalización o a la defensa, "es de temer que las restricciones presupuestarias inducirán a priorizar estas últimas, defendidas con más ardor por la Comisión, que no las primeras", reflexiona Amandine Crespy. Los Verdes europeos, que rechazaron en bloque la reforma de las nuevas reglas fiscales, insistieron en el hecho de que vuelven imposible conseguir los objetivos climáticos, que requieren invertir al menos 360.000 millones de euros adicionales al año en Europa.

En una carta abierta publicada a mitad de febrero, 200 economistas han insistido en que no se ha tenido en cuenta lo bastante la cuestión climática en los modelos económicos de la Comisión que van a utilizarse para aprobar o para rechazar las trayectorias de gasto de los países. Dicen los firmantes que existe el riesgo de que la institución se pronuncie "sistemáticamente" contra las grandes inversiones. "Sabemos que el aumento de las catástrofes relacionadas con el clima pesará mucho sobre el crecimiento económico. Pero esto no se tiene en cuenta en los modelos, lo que de hecho invisibiliza la capacidad de las inversiones verdes para apoyar un crecimiento de mejor calidad, y, pues, para reducir la deuda a plazo", interpreta Amandine Crespy.

La cuestión fiscal

Está claro que Europa tiene normas presupuestarias un poco más flexibles, pero su filosofía permanece inalterada. La fuerza de su impacto depende de otros factores y, en particular, de la capacidad de la Unión Europea para mantener el plan de recuperación postcovid, que ha apoyado a los países en dificultades mediante, en parte, donaciones. Se trata de una empresa de gran envergadura porque los europeos aún no han logrado ponerse de acuerdo sobre los recursos fiscales comunes que deben recaudarse para reembolsar la deuda mutualizada acordada en su momento.

Ya sea a nivel europeo o nacional, la cuestión fiscal es la gran ausente.

Para reducir sus déficits y deudas los Estados tienen teóricamente dos opciones: reducir el gasto o aumentar los ingresos. "Pero la Comisión está introduciendo un fuerte sesgo a favor de la primera opción", señala Ludovic Voet. "Arreglarlo todo sin subir los impuestos significa que la parte más rica de la población nunca contribuirá", lamenta Eric Heyer, quien añade que “reducir el gasto público significa que el ajuste recaerá sobre las clases medias bajas".