Un país para viejos

Gestionar el impacto económico del envejecimiento en el estado del bienestar es un desafío comparable a la crisis climática o los avances tecnológicos

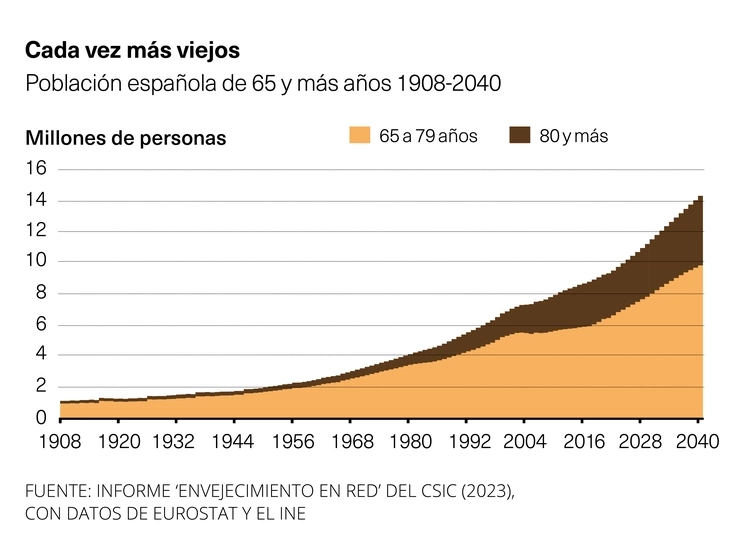

Europa en general, y España en particular, viven un cambio demográfico de enorme calado. El envejecimiento de la población iniciado a finales del siglo XX va a ir acelerándose a medida que avance el siglo XXI y, por sus características propias, España es uno de los países donde se va a sentir con mayor intensidad. Estamos ante un desafío comparable a los de la crisis climática y los avances tecnológicos que va a tener un enorme impacto económico y social, como ya ha sucedido en países que van por delante en este proceso, como Japón.

Aunque España no es todavía un país envejecido —se sitúa en la media europea en lo que se refiere al peso de la población mayor sobre el total de la población—, todas las proyecciones apuntan a que lo va a ser muy pronto por tener una de las esperanzas de vida más altas del mundo —más de 80 años en el caso de los hombres y más de 85 años en el caso de las mujeres— y una bajísima tasa de fecundidad: 1,16 hijos por mujer.

Parafraseando el título de la película de los hermanos Cohen, España va a ser un país para viejos. Los mayores incrementos en la edad media de los españoles se esperan a partir de 2030, con la llegada a la vejez del grueso de los nacidos durante el baby boom, entre los años 1959 y 1977, que ya han empezado a jubilarse.

La gran pregunta es: ¿Cómo gestionamos un país cada vez más viejo? El cambio demográfico va a repercutir en toda la economía, desde la sostenibilidad de las finanzas públicas al funcionamiento del mercado de trabajo. El gasto en materia de pensiones, asistencia sanitaria y cuidados va a aumentar al mismo tiempo que disminuye el número de personas en edad de trabajar, lo que hará necesaria la llegada masiva de nuevos inmigrantes que sostengan la actividad económica y contribuyan con sus cotizaciones a pagar las pensiones.

Según el último Informe sobre envejecimiento de la Comisión Europea, publicado en abril, el gasto público derivado del envejecimiento (pensiones + sanidad + dependencia) se incrementará en España desde el actual 23,9% del PIB hasta el 29% el año 2070. “La factura de la transición demográfica no va a ser pequeña, y la tendremos que pagar todos”, afirma Francisco de la Torre, inspector de Hacienda del Estado y autor de ¿Esto quién lo paga? y ¿Hacienda somos todos? El envejecimiento y sus costes son el desafío más importante al que nos enfrentamos en España, en Europa y en el mundo”.

Pensiones

A medida que la población envejece, aumenta el número de jubilados y disminuye el de trabajadores que cotizan a la Seguridad Social. Pagar las pensiones del futuro va a ser un reto colosal para un modelo de reparto como el español, en el que las personas que están en activo financian las prestaciones de los que han dejado de estarlo.

Esta es, sin duda, la cuestión que más preocupa a los economistas y la que más discrepancias despierta entre el Gobierno y la Autoridad Independiente de Responsabilidad Fiscal (Airef), el organismo encargado de velar por la sostenibilidad de las cuentas públicas. El Informe sobre envejecimiento de la Comisión Europea calcula que el gasto en pensiones en España pasará del 13% del PIB en 2023 al 16,8% en 2050, el nivel más alto de toda la Unión.

¿A qué se debe tal incremento? Fundamentalmente, apunta la Comisión, al ensanchamiento de la diferencia entre número de cotizantes y número de pensionistas y al hecho de que las pensiones españolas son más altas con respecto al último salario cobrado estando en activo (la llamada tasa de reemplazo) que en la gran mayoría de los socios comunitarios.

La Comisión advierte de que España tendrá que hacer un esfuerzo presupuestario extra en los próximos años para pagar las pensiones. Según sus cálculos, será necesario un ajuste equivalente al 0,8% del PIB anual entre 2026 y 2030, una cifra cercana a los 12.000 millones de euros en los términos actuales. En caso de que tal desfase llegue a producirse, el Gobierno está obligado por ley a tomar una serie de medidas para corregirlo, entre ellas una subida automática de las cotizaciones que empresas y trabajadores pagan a la Seguridad Social. Tanto la Airef como el Banco de España consideran que la reforma de las pensiones aprobada en 2023 es insuficiente para garantizar el futuro de las prestaciones de jubilación, principalmente porque los gastos adicionales en que va a incurrir el sistema será superior al incremento de los ingresos previsto por el Gobierno, subida de cotizaciones incluida.

El Ejecutivo discrepa de los cálculos de la Airef y del Banco de España y sostiene que no va hacer falta ajuste alguno. Considera que las medidas adoptadas para aumentar los ingresos del sistema serán suficientes, entre ellas el aumento de las cotizaciones máximas (conocido como destope), la cuota de solidaridad que deberán pagar a partir de 2025 los salarios más altos y el llamado mecanismo de equidad intergeneracional. En apoyo de sus tesis, el Gobierno menciona también el aumento de los ingresos previsto por la fuerte creación de empleo, el afloramiento de una parte sustancial de la economía sumergida y la subida de las cotizaciones de los autónomos. El ministro de Economía, Carlos Cuerpo, no pierde la ocasión de asegurar que el Ejecutivo hará lo que haga falta para garantizar la sostenibilidad de las pensiones y que estas seguirán subiendo al mismo ritmo que la inflación para evitar la pérdida de poder adquisitivo de los jubilados.

Economistas de distinto signo y organismos como el FMI, la OCDE y el Banco de España insisten en que van a ser necesarias medidas adicionales para garantizar la sostenibilidad del sistema público de pensiones. Sobre la mesa hay varias opciones; una es prolongar la vida laboral, permitiendo a quien quiera combinar jubilación y trabajo activo. De esa manera, el sistema obtendría un doble beneficio: aumentaría sus ingresos a través de las cotizaciones de las personas que sigan trabajando y ahorraría al no pagar, al menos, parte de sus jubilaciones. Japón, el país con mayor esperanza de vida, ya ha conseguido alargar la vida laboral de sus trabajadores. “Hasta que no logremos que aumente la natalidad y ese aumento tenga efectos en el mercado laboral, necesitamos un mayor número de personas que sigan trabajando para sostener la economía”, declaró Atsushi Seike, profesor de la Universidad de Keio, en un encuentro organizado en abril por el Centro Internacional sobre el Envejecimiento (CENIE), de la Universidad de Salamanca. La población activa japonesa de 65 o más años, que apenas era de cinco millones en el 2000, supera ya los nueve millones.

Otras ideas para garantizar la sostenibilidad del sistema son extender a toda la vida laboral el periodo de cálculo de las pensiones (actualmente son los últimos 25 años), abandonar la revalorización automática de las prestaciones respecto al IPC (algo poco probable debido a su alto coste político) e integrar la Seguridad Social en la Hacienda pública general. O, sencillamente, subir más las cotizaciones y otros impuestos.

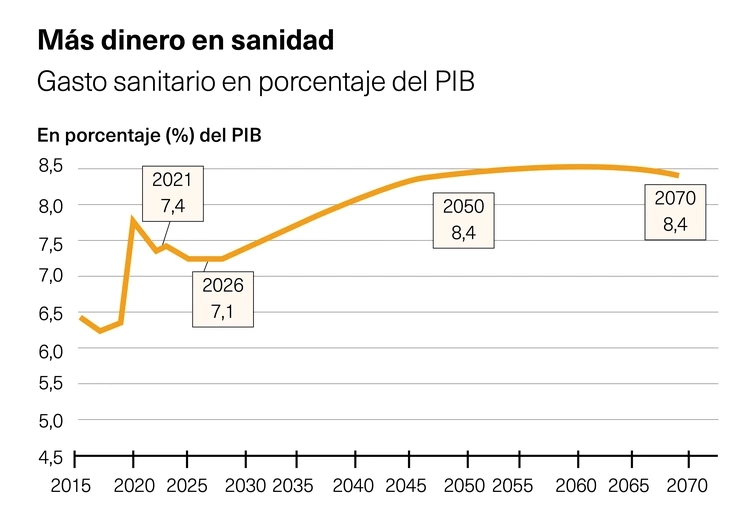

Sanidad

El envejecimiento de la población traerá también consigo un aumento de la demanda de los servicios públicos de salud y cuidados de larga duración. De acuerdo con las previsiones del Informe sobre el envejecimiento, se espera que el gasto sanitario con relación al PIB se incremente casi 1,5 puntos porcentuales en las próximas tres décadas. Tomando como referencia el PIB de 2023, serían alrededor de 20.000 millones de euros anuales. Está previsto que el gasto sanitario aumente hasta 2050 por el envejecimiento de la generación del baby boom y que, a partir de esa fecha, comience a moderarse por el menor peso de las personas mayores en la población general.

El informe Dimensiones económicas de la longevidad, publicado por Instituto Valenciano de Investigaciones Económicas (IVIE) y el BBVA, sostiene que la variable clave que va a afectar al gasto sanitario es el estado de salud de la población. Sus autores, Joaquín Maudos y Alba Catalán, consideran de vital importancia que desde las políticas públicas se fomente un estilo de vida saludable en todas las etapas de la vida, además de hacer un especial hincapié en políticas de envejecimiento activo y de prevención de enfermedades crónicas y entrada en situación dependencia.

España se sitúa actualmente por detrás de las principales economías europeas en términos de gasto público en sanidad por habitante y año (1.568 euros) o con relación al PIB (6,3%). El gasto por habitante es muy superior a partir de las edades avanzadas (65-74 años) y mucho más en las más avanzadas (75 años y más), con una gran concentración en el gasto en hospitalización. En consecuencia, el aumento de estos grupos de edad en los próximos años va a exigir un esfuerzo importante para las arcas públicas.

El incremento del gasto sanitario público desde comienzos de siglo, que se vio frenado temporalmente por la crisis financiera de 2008, no solo responde al envejecimiento de la población, sino también a la creciente inversión en tecnología muy costosas. Sin embargo, en un futuro cercano avances como la robotización y la inteligencia artificial podrían aliviar las necesidades presupuestarias.

Cuidados

El gasto público en cuidados de larga duración es todavía muy escaso en España, pues no llega 1% del PIB. Ello responde al hecho de que el sistema depende en gran medida del trabajo informal hecho mayoritariamente por mujeres. Los organismos internacionales calculan que el peso del sector aumentará hasta el 2,5% del PIB en 2050, a medida que las personas cuidadoras informales sean sustituidas por servicios públicos de ayuda a domicilio.

La directora del Instituto de Mayores y Servicios Sociales (IMSERSO), María Teresa Sancho, insiste en que el propósito no debe ser vivir sin fin, sino envejecer bien. “Sin cuidados no hay sociedad. Antes se dirimían en el ámbito de la intimidad, gestionados por las mujeres que estaban en las casas. Todo pasaba en silencio y de manera invisible, y ahora son una responsabilidad de todos, aunque sigan recayendo sobre ellas”, dijo durante un debate organizado por el CENIE.

El presidente de la Sociedad Española de Geriatría y Gerontología (SEGG), José Augusto García Navarro, considera imprescindible pasar de cuidados institucionales, que alejan a la persona mayor de la vida social, a más cuidados comunitarios y domiciliarios. “Hay que hacer viviendas adaptadas, con colaboración público-privada. Hay que plantear que los cuidadores profesionales sean cuidadores dignos y, para los familiares que cuidan, medidas fiscales y posibilidades de trabajo”.

Inmigración

Revertir los cambios demográficos en marcha no va a ser posible a corto plazo, incluso si se produce un aumento inesperado de la natalidad, ya que sus efectos no empezarían a notarse al menos hasta dentro de 20 años. Por tanto, y en ello coinciden todos los organismos y los expertos, solo un aumento considerable de la inmigración puede ralentizar el ritmo de envejecimiento de la fuerza laboral. El Banco de España calcula que en los próximos 30 años harán falta 24 millones de trabajadores migrantes para mantener el equilibrio actual entre trabajadores y pensionistas. “El colectivo nacido en el extranjero en edad de trabajar tendría que ser tres veces mayor que el contemplado por el Instituto Nacional de Estadística (INE) en sus proyecciones de población más recientes”, afirma el BdE en su último informe anual. Aun así, puede que la llegada de inmigrantes no sea suficiente. En muchos países la emigración ha comenzado a bajar como consecuencia de la subida de los niveles de bienestar en los países emisores, el descenso de la natalidad y otros factores.

Hacer frente a la presión demográfica sobre las finanzas públicas —en concreto sobre algunas de las partidas más importantes del estado del bienestar— va a exigir solidaridad intergeneracional para que el coste no recaiga sobre las generaciones futuras. No va a ser fácil. “Aunque conocemos algunos de los principales mecanismos que pueden desencadenar esas consecuencias, no sabemos cómo cuantificar con precisión esos efectos”, confesó el gobernador del Banco de España, Pablo Hernández de Cos, en un reciente encuentro organizado por la Universidad de Georgetown. “Tampoco conocemos las alternativas de política más adecuadas para hacer frente a los grandes retos demográficos que tenemos por delante”.