Los grandes beneficios de la banca, en el punto de mira

Países Bajos está pensando en gravar con un impuesto los grandes beneficios de sus bancos, como ya hacen España, República Checa e Italia. Francia aún no se mueve

Desde septiembre, Países Bajos se ha unido a las naciones que han echado el ojo a los grandes beneficios de sus bancos. Los diputados han propuesto aumentar el tipo del impuesto bancario neerlandés. Unas semanas antes, el Gobierno italiano había anunciado también que quería gravar los superbeneficios de sus bancos con un impuesto del 40%, aunque luego dio marcha atrás. Finalmente, los bancos de la península transalpina podrán elegir entre pagar dicho impuesto o aumentar sus reservas.

Desde el comienzo de la guerra en Ucrania, los beneficios de las empresas energéticas y el modo en que estos se han disparado se han examinado con lupa. No ha sido tanto en el caso de los de los bancos, pero el debate va adquiriendo amplitud. “A partir de 2022, España estableció un impuesto extraordinario a sus bancos. Fuera de la zona euro, Hungría y la República Checa la han seguido y, en Bélgica, algunos partidos políticos lo piden”, explica Eric Dor, director de estudios económicos en la escuela de negocios francesa IESEG.

Los bancos se están beneficiando de la subida de los tipos de interés puesta en marcha hace más de un año por el Banco Central Europeo (BCE) con el propósito de frenar la inflación. Los sucesivos aumentos decididos por la institución monetaria repercuten en los tipos de interés que exigen los bancos cuando prestan a los hogares (por ejemplo, para un préstamo hipotecario) o a las empresas. En realidad, ese es el objetivo perseguido por la institución, que espera que si los préstamos cuestan más, la actividad se ralentizará, y con ella el aumento de los precios. “Todo periodo de alza de los tipos va asociado a un aumento de los ingresos netos de los bancos, que constituyen la diferencia entre los tipos de interés que reciben de los prestatarios y los que pagan a los ahorradores”, resume Eric Dor.

Además de los intereses recibidos por los préstamos otorgados, la rentabilidad de los bancos depende del nivel de remuneración que aplican a los depósitos que les han sido confiados. Hasta el momento, los bancos europeos se han mostrado reticentes a aumentar la remuneración del ahorro.

“No están obligados a hacerlo. Generalmente, es la competencia la que les incita a ello para atraer nuevos clientes”, dice Dor. “Pero como la política expansiva del banco central, en vigor hasta 2022, ha permitido a los bancos acumular una liquidez inmensa a bajo coste, no buscan especialmente conseguir nuevos depósitos”. A diferencia de lo que ocurre hoy, desde la crisis financiera de 2007-2008 el BCE tenía que responder a una inflación demasiado baja, síntoma de una economía átona, por lo que redujo sus tipos de interés a un nivel mínimo del 0%, en vigor entre 2016 y 2022.

Y, como ha explicado recientemente el economista e historiador Eric Monnet, la liquidez acumulada por las entidades bancarias en ese contexto les proporciona hoy dinero.

Especificidades francesas

En el actual contexto de aumento de los tipos, los ingresos de los seis grandes grupos bancarios franceses (BNP Paribas, Société Générale, Groupe Crédit Agricole, Groupe BPCE, Groupe Crédit Mutuel y la Banque Postale) alcanzaron en 2022 un máximo histórico, según un informe del pasado verano de la Autorité de Control Prudentiel et de Résolution (ACPR). Gracias al aumento de los tipos y al crecimiento de la deuda pendiente, el margen neto de intereses (…) aumentó en el 7,2% respecto a 2021, para establecerse en 77.000 millones de euros, precisa la institución encargada de la vigilancia de los bancos y de las aseguradoras francesas. El aumento es, sin embargo, menor en el caso de los bancos franceses que en el de los otros bancos, precisa el documento.

Es el aumento del margen neto de intereses registrado por los bancos franceses en 2022 respecto a 2021

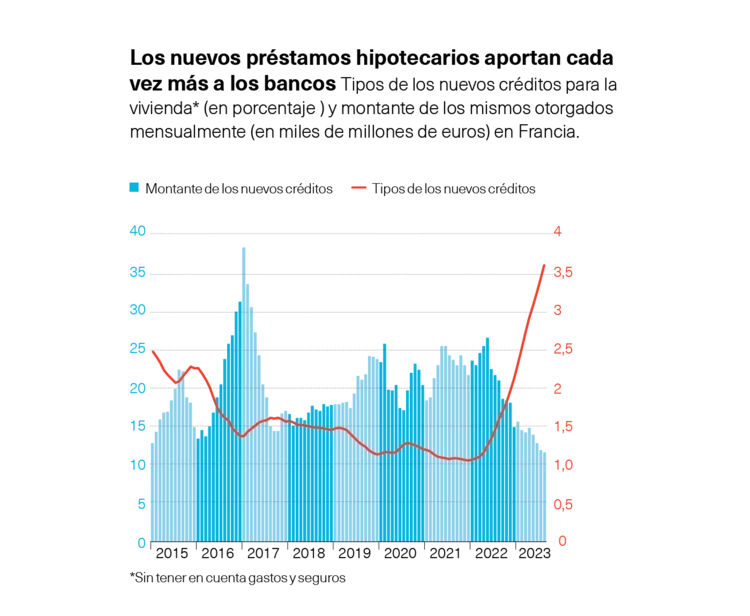

Varios fatores explican esta especificidad francesa. En primer lugar, la mayoría de los préstamos otorgados por los bancos franceses lo son a interés fijo, a diferencia, por ejemplo, de España y Portugal. Esto significa que, a corto plazo, únicamente los nuevos préstamos son más rentables para los bancos. El tipo de interés, que había caído a casi el 1%, hoy supera claramente el 3% (sin contar costes y el seguro). Pero ese tipo solo se aplica a los nuevos créditos suscritos, es decir, a 10.000 millones de euros de préstamos, de un total de 1,2 billones el pasado agosto.

Los préstamos a tipo fijo son beneficiosos para los prestatarios, pues estos están protegidos de cualquier posible aumento posterior de los tipos, pero exigen una gestión precisa por parte de los bancos”, resume Philippe Billard, director adjunto de estudio y análisis de los riesgos de la ACPR.

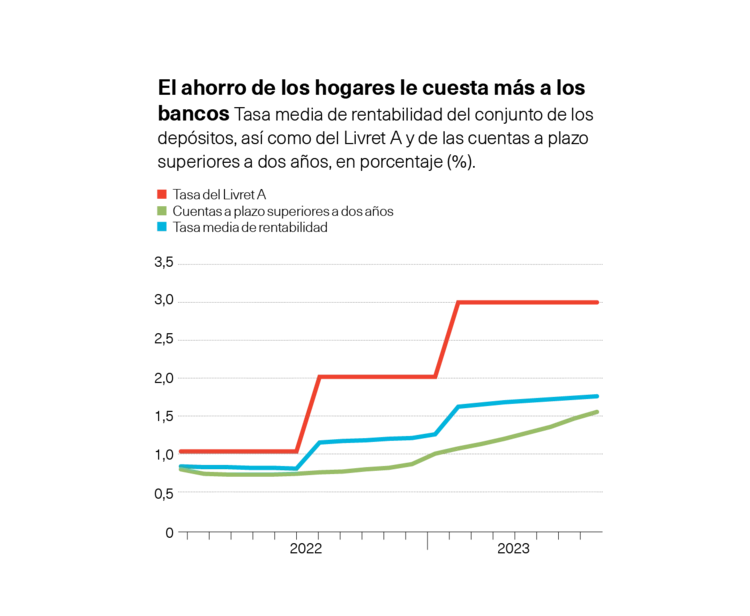

Francia se diferencia también por la estructura de su ahorro y por el lugar que ocupa el ahorro regulado (en sus modalidades LEP, Livret A y LDDS), cuyos tipos son fijados por el Estado y evolucionan con la inflación. La rentabilidad del LEP, por ejemplo, se revisa en función del nivel de los precios. Por su parte, aunque solo evolucionen parcialmente con la inflación, los tipos del Livret A y del LDDS pasaron del 0,5%, a comienzos de 2022, al 3%, el pasado verano. Esos nuevos tipos se aplican automáticamente a los 800.000 millones de ahorro regulado depositados en los bancos.

La Fédération Bancaire Française, el lobby de los bancos, insiste en que se trata de un mecanismo que grava los costes de financiación de las entidades crediticias y subraya especialmente las consecuencias del trasvase de parte del dinero depositado en cuentas corrientes a las cuentas de ahorro, que tienen unos tipos más atractivos. De hecho, con la inflación, los franceses que pueden permitírselo no han dudado en transferir el dinero de sus cuentas corrientes a libretas remuneradas, un incentivo que había desaparecido los últimos tiempos. En 2022, los flujos hacia las cuentas corrientes se redujeron en el 73% respecto a 2021, mientras que los flujos hacia los productos remunerados aumentaron en un 34%, según el Observatorio del Ahorro Regulado (OER en sus siglas en francés) .

Sin embargo, esto no afecta por igual a todos los bancos franceses, pues algunos, por su modelo de actividad, tienen muchos menos depósitos de ahorro regulado que otros. Por ejemplo, La Banque Postale y el Crédit Agricole disponían en 2022, respectivamente, de 77.000 y 108.000 millones de euros en Livrets A o LDDS, mientras que la Societé Générale disponía únicamente de 27.000 millones y BNP Paribas de 26.000 millones.

Efecto retardado

Además, como le permite la ley en circunstancias excepcionales, el Ministerio de Economía y Finanzas decidió congelar el tipo del Livret A y del LDDS y dejarlo en el 3% hasta comienzos de 2025. Esta decisión oficialmente se toma para no perjudicar a las viviendas sociales, financiadas gracias a los fondos del Livret A, pero beneficia también a los bancos, sobre todo, porque ayuda a contener el aumento de la rentabilidad del conjunto de los productos de ahorro, ya que el Libret A se toma como referencia para reajustar el resto de los productos.

“El margen neto de interés remunera la actividad del banco —sirve, sobre todo, de intermediario entre los depositarios y los prestatarios—, un porcentaje de sus gastos de funcionamiento y también su toma de riesgo. Ahora bien, cuando los tipos son elevados, hay más riesgo de que un prestatario no cumpla con los pagos. Sería, pues, lógico que el margen de interés del banco aumente para poder hacer frente a esa eventualidad”, explica Philippe Billard, “pero, en el primer semestre de 2023, los bancos franceses en su conjunto han constatado una disminución de su margen de interés”. El aumento del margen observado en 2022 fue posible debido, por una parte, a la persistencia de un importante volumen de préstamos a los hogares, que aún no se había frenado debido al aumento de los tipos, como ocurre hoy, y, por otra parte, por la persistencia, en el primer semestre de 2022 de un escaso nivel de rentabilidad de los depósitos, que después se ajustó.

Sin embargo, la disminución del margen observado a comienzos de 2023 sería únicamente temporal: “A medio plazo, el aumento progresivo de los tipos de interés es favorable a los bancos”, señala la ACPR en su informe sobre la situación de los bancos franceses publicado a finales de octubre. La institución explica, en sustancia, que el sobrecoste debido a la rentabilidad del ahorro y al aumento de los costes de financiación —que antes el BCE mantenía bajos— se ve compensado por el incremento de los ingresos procedentes de los préstamos que, conforme se van renovando, son más rentables para los bancos. En resumen: las particularidades de la actividad bancaria francesa provocan un efecto retardado, pero no hay duda de que las entidades bancarias se benefician del aumento de los tipos.

El BCE, hostil al impuesto

A pesar de esta constatación compartida en toda Europa —que el aumento de los precios beneficia a los bancos—, el BCE no ha acogido bien la idea de gravar a los bancos y ha insistido en el carácter esporádico de los grandes beneficios de las entidades, que se pueden ver afectadas en los próximos años por el aumento progresivo de los costes de financiación y la multiplicación de los impagos de sus clientes.

Otro argumento avanzado por el BCE es que, en los periodos de aumento de los tipos, las obligaciones en posesión de los bancos pierden valor, lo que los expone a sufrir unas pérdidas, al principio virtuales, pero que pueden terminar siendo muy reales frente a posibles retiradas masivas de los ahorradores, como le ocurrió al estadounidense Silicon Valley Bank, que quebró a comienzos de 2023. “No hay ninguna razón para pensar que los bancos europeos estén en esta situación, pero el papel del BCE es incitar a la prudencia”, resume Eric Dor.

¿Se debe, pues, gravar o no con impuestos los grandes beneficios? “Se trata de una cuestión delicada desde el punto de vista del interés colectivo”, explica el economista basándose en el caso italiano. “Por un lado, el objetivo es redistribuir el aumento de los beneficios obtenidos por los bancos, ya que estos tardan en aumentar los tipos que pagan a los ahorradores (…); por otro lado, reducir la rentabilidad de los bancos italianos (…) va a debilitarlos y, en caso de crisis, a aumentar el riesgo de tener que ser recapitalizados o socorridos con dinero público, a costa de los ciudadanos”.

También se pueden tener en cuenta otras consideraciones, especialmente de orden social o ecológico. “El producto del impuesto podría servir para financiar la transición ecológica”, propone, por ejemplo, la economista Jézabel Couppey-Soubeyran en una entrevista publicada por el diario francés Libération a comienzos de agosto. Es un debate del que Francia haría mal en privarse.