Una regulación incompleta

FINANZAS: La nueva legislatura deberá cerrar importantes capítulos de la reforma bancaria aprobada en 2010

Los legisladores estado-unidenses reaccionaron enseguida: en julio de 2010 —es decir, apenas tres años después del comienzo de una crisis histórica— aprobaban una nueva ley de regulación financiera de gran amplitud. Denominada Dodd-Frank por el nombre de los dos congresistas que iniciaron su redacción, tiene como objetivo reducir la posibilidad de que los bancos y otros actores financieros (fondos especulativos, aseguradoras, etc.) adquirieran riesgos desproporcionados. ¿Dónde nos encontramos seis años después?

Según estimaciones del despacho de abogados estadounidense Davis Polk, esta nueva ley implicaba la elaboración de no menos de ¡390 reglas! En julio de 2016, el 70% de esas reglas estaba en vigor y el 10% está en fase final; el 80% del trabajo, pues, está a punto de acabarse.

UNA REFORMA PROGRESIVA

Uno de los adelantos especiales de la reforma es la regulación de los productos derivados. Destinados en un principio a protegerse de los riesgos de variación inesperada de los tipos de interés, de los tipos de cambio, de las materias primas, etc., los derivados se han convertido en unos instrumentos de especulación que han estado en el centro de todas las crisis financieras desde comienzos de la década de 1970. Los financieros, muy presentes en esos mercados altamente rentables, han luchado firmemente para impedir que se pongan en práctica nuevas reglas que hacen que las transacciones sean menos rentables. Existen, pues, algunos agujeros que la próxima legislatura debe llenar.

La ley consta de 390 normas, de las que está en vigor el 70%

Uno de los avances clave es la ordenación de los derivados

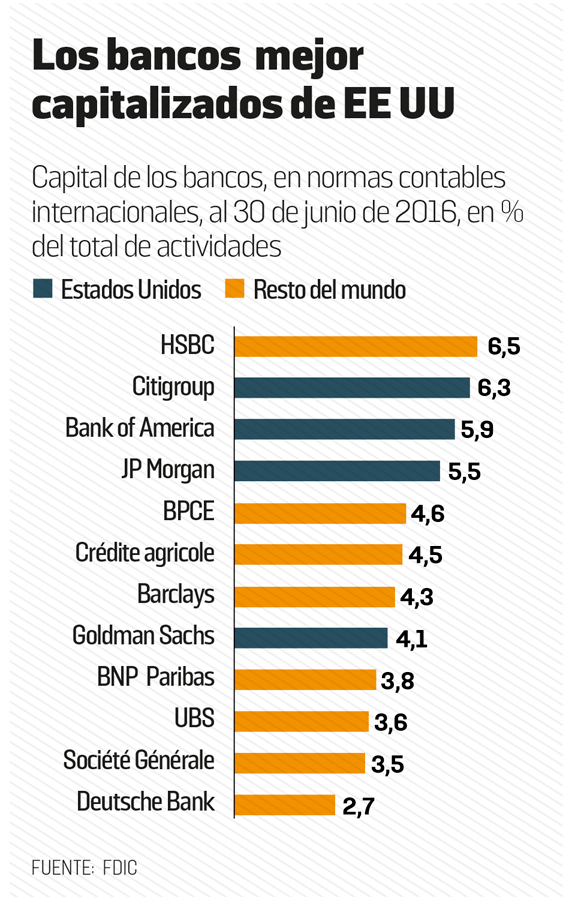

Otro adelanto importante es el relativo a las obligaciones de capital que pesan sobre los bancos. El capital —aportado por los accionistas y por los dividendos que no se reparten— es el colchón que permite amortiguar las pérdidas. Cuanto más elevado sea, menos necesidad tendrá el Estado de intervenir en caso de crisis. Los reguladores estadounidenses han impuesto a las entidades financieras que aumenten su capital, hasta el punto de que los bancos estadounidenses están hoy en mejor situación que los europeos desde este punto de vista. A pesar de todo, ocho bancos de EE UU figuran en la lista del Consejo de Estabilidad Financiera (que agrupa a los reguladores internacionales) de los 30 bancos más susceptibles de plantear un riesgo mundial, especialmente JP Morgan, Chase y Citigroup. Y nadie dice que, incluso aunque haya aumentado, su capital sea suficiente para amortizar una crisis de fuerte amplitud.

BLOQUEO REPUBLICANO

Además, varios asuntos sensibles sufren un importante retraso. Uno de ellos es el de la gobernanza de los bancos: los reguladores han avanzado poco a la hora de llevar a cabo una renovación de las prácticas que permita controlar mejor los riesgos de las entidades y castigar las conductas dudosas. Por ejemplo, a mediados de septiembre una alto cargo de Wells Fargo —cuya conducta ilegal le ha valido una multa de 185 millones de dólares— se ha ido del banco llevándose un cheque de 125 millones.

Se ha avanzado poco en el control de los riesgos de los bancos

La protección del consumidor es lo que va más retrasado

Pero, sobre todo, las más retrasadas son las regulaciones cuyo objetivo es proteger al ciudadano de a pie cuando recurre a un crédito hipotecario u otro tipo de servicios financieros. Los representantes republicanos no dejan de bloquear los poderes de la nueva oficina de protección financiera de los consumidores, con capacidad de limitar los poderes de los bancos frente a sus clientes con problemas. Es uno de los asuntos de enfrentamiento en la campaña electoral. Los demócratas prometen dar más poder a la oficina y los republicanos, dicen que limitarán seriamente sus prerrogativas, por no decir que las suprimirán, argumentando que los controles de la oficina impedirían a los bancos locales otorgar los créditos hipotecarios y los créditos a las pyme.

Donald Trump , por su parte, quiere liberar las finanzas de todo control estatal. Hillary Clinton, por el contrario, promete un impuesto sobre las transacciones financieras, mayor penalización de los comportamientos delictivos de los bancos y disminuir el tamaño de las entidades más expuestas al riesgo.