Las fuerzas de la ‘desglobalización’

La mundialización del comercio y las finanzas ha tocado techo y su rechazo se ha convertido en baza electoral. Estamos ante un cambio profundo en el capitalismo contemporáneo

ILUSTRACIÓN: PERICO PASTOR

Hay que hablar claro: la globalización causa muchos estragos”. Estas declaraciones del primer ministro francés, Manuel Valls, al diario Les Echos el pasado 24 de noviembre sorprendieron a todo el mundo. Junto a las diatribas proteccionistas del nuevo presidente de Estados Unidos, Donald Trump, el brexit y el auge de los partidos nacionalistas en Europa, da la impresión de que la globalización económica se considera una baza electoral.

Y no sin razón: la duda sobre las virtudes de la internacionalización no deja de aumentar entre la población, sobre todo en Francia. Ni siquiera los economistas siguen creyendo ya en una globalización portadora de ventura y se inclinan a subrayar el papel que ha desempeñado en el aumento de las desigualdades.

Pero la realidad no ha esperado a que los economistas y los políticos tomaran conciencia de ello. Pues, paradójicamente, cuando por fin se abre el debate sobre los ganadores y los perdedores de la globalización, varias transformaciones estructurales parecen empujar hacia la lentificación, si no al retroceso, de esa expansión, que se consideraba infinita, de la globalización de empresas y finanzas.

La realidad se ha anticipado al giro de algunos políticos

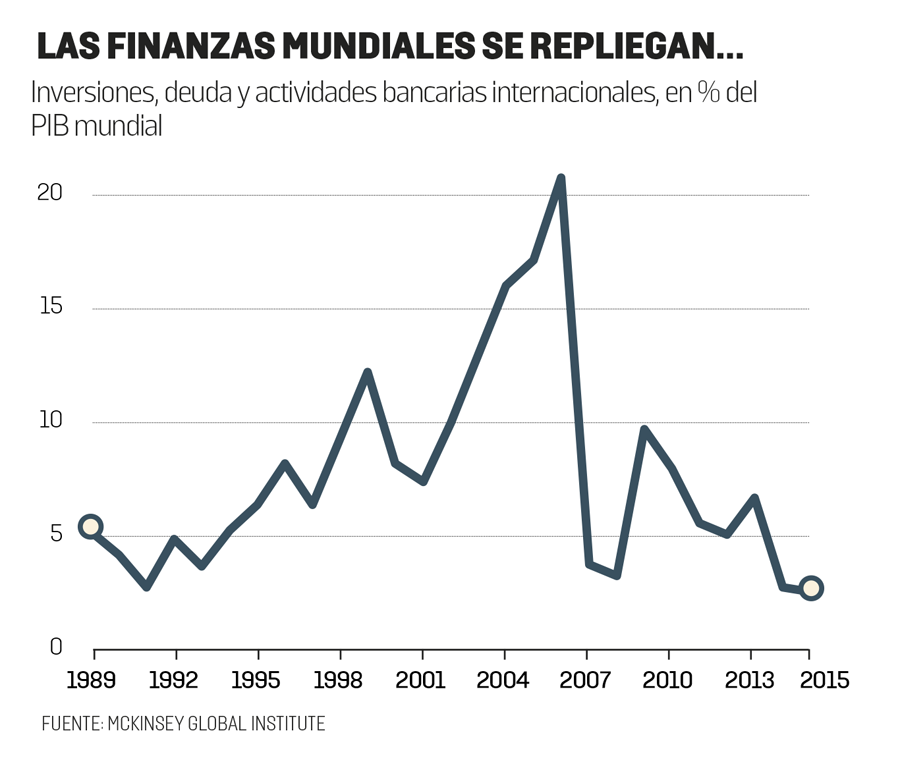

Los movimientos de capitales se han dividido por dos desde 2006

La primera sorpresa nos la han dado las finanzas. Desde finales de los años 1950, los movimientos de capitales internacionales no dejaron de aumentar. Los avances tecnológicos en el campo de las comunicaciones y la creciente liberalización de los mercados de divisas a partir de los años 1970 fueron el primer motor de la internacionalización. Ese movimiento se aceleró cuando, a partir de la década de los ochenta, se abrió la posibilidad a los inversores extranjeros de acudir a financiar los déficits presupuestarios comprando deuda pública. Después, en los años noventa, fueron los servicios financieros los que se liberalizaron, permitiendo de este modo a los actores económicos instalarse fácilmente en otro país para ofrecer servicios bancarios y financieros.

EL ÍMPETU INVERSOR SE CALMA

No era difícil suponer que una crisis de un tamaño excepcional como la de las subprime (las hipotecas tóxicas) calmara el ímpetu de los inversores. La conmoción, en efecto, ha sido importante: según las estimaciones del McKinsey Global Institute, prácticamente diez años después del comienzo de la crisis, el peso de los movimientos de capitales ¡se ha dividido por dos desde su pico de 2006!

Un examen más atento permite comprobar que la curva del endeudamiento internacional de los Estados y las empresas ha frenado netamente su expansión, aunque las cifras siguen siendo altas. Por su parte, las inversiones internacionales de las firmas ya no son tan elevadas como antes, del orden de 1,5 billones de dólares en 2015, frente a un poco más de 2 billones en 2007.

Además, numerosos estudios indican que aproximadamente el 30% de esas denominadas inversiones corresponden en realidad a transferencias artificiales de capitales para escapar al fisco o a diversas regulaciones. La globalización de las firmas está, pues, sobrevalorada. Si la lucha emprendida por el G20 para cuestionar este tipo de prácticas da resultado, esa parte artificial de la globalización está llamada también a reducirse.

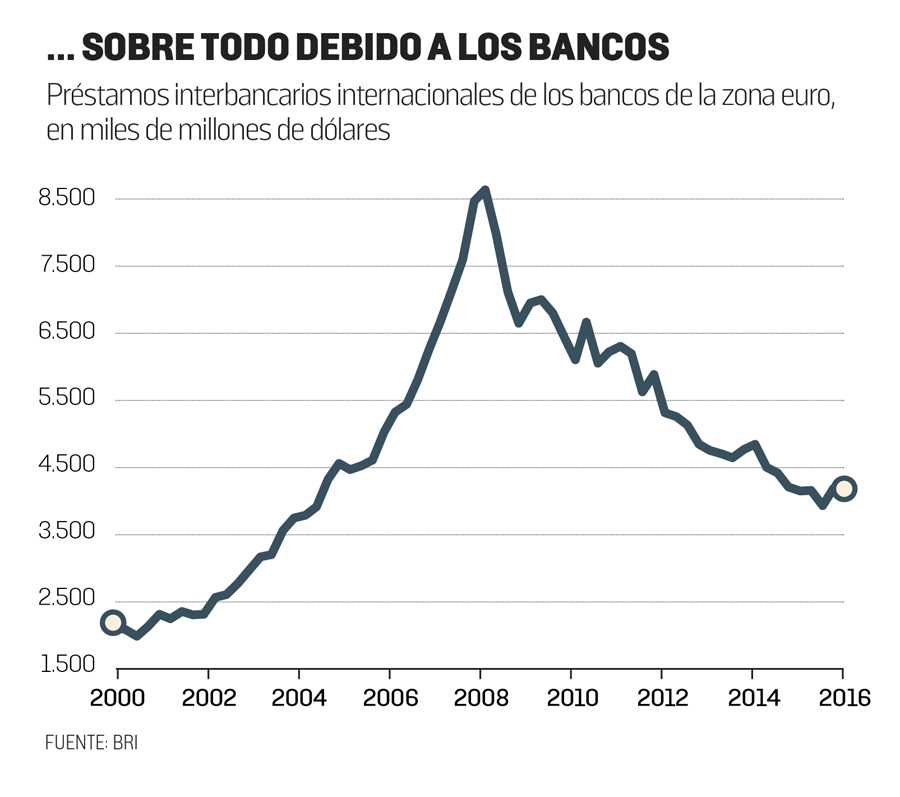

Pero lo más importante de la lentificación de los flujos de capitales se explica por la disminución de las actividades bancarias internacionales, tanto en el caso de los préstamos como en el de la implantación de filiales en el extranjero. El factor más importante es el relativo a los préstamos que se hacen los bancos entre sí: las finanzas internacionales trabajan sobre todo para las finanzas. Más que para sostener a las economías reales, las entidades bancarias se prestan dinero para invertir o especular.

1/3

Es lo que han bajado los flujos interbancarios mundiales desde la crisis iniciada entre 2007 y 2008

Ahora bien, desde la crisis de 2007-2008, se nota una disminución de esos flujos. A escala mundial, se observa una disminución de un tercio y, en el caso de los bancos europeos, los préstamos a los bancos de otros países se han dividido por dos desde su pico de junio de 2008. Esta evolución dura ya varios años y será necesario esperar aún para ver a qué nivel se va a estabilizar.

Pero la internacionalización de las finanzas no es la única que retrocede. Todos los economistas señalan estos últimos años que el comercio mundial crece mucho más lentamente que antes de la crisis. Entre los años 1980 y 2007, crecía a un ritmo casi el doble que el del PIB mundial. Tras un período de inestabilidad entre 2007 y 2011, los intercambios mundiales han permanecido estables, y la Organización Mundial del Comercio (OMC) estima que en 2016 su aumento se habrá limitado al 1,7%.

LAS EMPRESAS CAMBIAN DE ESTRATEGIA

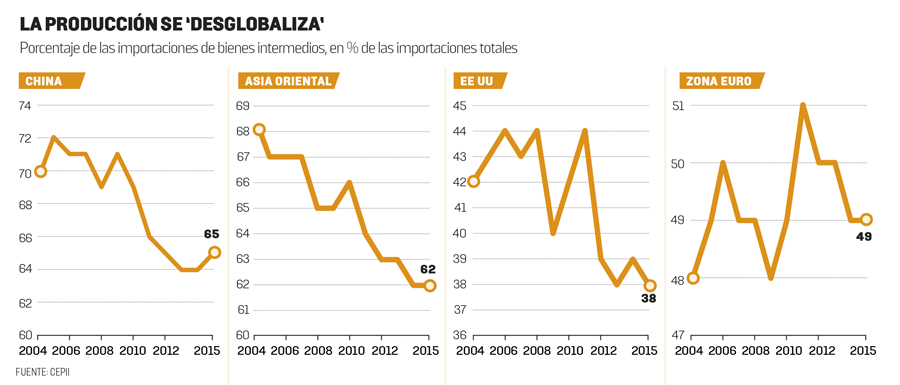

La lentificación de la economía mundial explica en parte esa debilidad: a menor crecimiento, menor importación. Pero la pérdida de dinamismo de los intercambios comerciales se explica por factores más estructurales. De hecho, el 60% de comercio internacional corresponde a los intercambios entre grupos, entre las diferentes filiales de una misma multinacional. No es, pues, más que el reflejo de las estrategias de inversión de las empresas. Y parece que están modificándose profundamente.

Los préstamos a los bancos de otros países se han reducido un 50%

El comercio mundial crecía casi el doble que el PIB: eso ha cambiado

Las innovaciones actuales no conllevan más productividad

Estábamos acostumbrados a las deslocalizaciones de las empresas, inmersas en la ruptura a escala mundial de su cadena de valor añadido; es decir, en una carrera para seleccionar los mejores territorios para producir al menor precio las diferentes partes de su producción. Así, la pantalla táctil de un iPhone viene de Japón, su cámara de fotos, de Estados Unidos; su procesador, de Corea del Sur, etc., y todo ello se ensambla en China antes de ser exportado. Pues bien, esta estrategia parece cuestionarse hoy.

Los países emergentes, en los que las multinacionales se han instalado, están aumentando los salarios. Además, el tsunami japonés o el derrumbamiento del edificio Rana Plaza en la capital de Bangladesh han demostrado a las empresas que no controlaban bien sus cadenas de abastecimiento mundial, lo que les incentiva a repatriar una parte de ellas. El deseo de poder reaccionar con más celeridad a los cambios de gusto de los consumidores lleva a lo mismo. Y el coste medioambiental de los transportes de larga distancia, cuyos precios han dejado de bajar, contribuye también a la menor internacionalización de los procesos de producción.

A todo ello se añade otra evolución clave: China está centrándose en el desarrollo de su economía interior; cada vez produce más lo que antes importaba y vende en el interior lo que antes exportaba. Todos esos movimientos se pueden ver en la disminución, marcada en el caso de China, del comercio de bienes intermedios destinados a ser ensamblados posteriormente. Este cambio estratégico de las multinacionales constituye una potente fuerza de desglobalización.

ESTANCAMIENTO SECULAR

Finalmente, un último factor empuja en el mismo sentido: el “estancamiento secular”, ese largo período de escaso crecimiento en el que parecen estar sumidas las economías de los países ricos. El economista estadounidense Robert Gordon lo explica por el hecho de que las innovaciones actuales, cuya aplicación va a generalizarse en los próximos veinticinco años, son portadoras de escaso incremento de productividad. Para otros, como Paul Krugman o Larry Summers, el mundo asiste a un excedente de ahorro mundial respecto a las inversiones, lo que ejerce una presión deflacionista estable. Todos los expertos, desde el Fondo Monetario Internacional (FMI) al Banco Central Europeo (BCE), subrayan que el parón de la inversión, una actividad que recurre en gran medida a los productos importados, parece reflejar una estrategia estable de las empresas y contribuye al debilitamiento de la globalización.

+ 1,7%

Es el pobre aumento de los intercambios comerciales mundiales en 2016, según la Organización Mundial del Comercio

Hay fuerzas poderosas, pues, que empujan hoy hacia una desglobalización económica. ¿Hasta dónde llegará este movimiento y cuánto durará? Por el momento, se trata de una cuestión imposible de saberla. Pero el capitalismo del siglo XXI parece seguir un camino muy diferente del de la segunda mitad del siglo XX.

EL TURNO DE ÁFRICA

La globalización no ha terminado

|

| ILUSTRACIÓN: PERICO PASTOR |

El hecho de que varios factores empujen a favor de la desglobalización no significa decir que ésta haya terminado.

La competencia internacional entre los distintos territorios será quizá menor, pero no va a desaparecer. Sobre todo debido a que, tras China y los países emergentes, África asoma la cabeza, sobre todo en sus ámbitos tradicionalmente preferidos: los productos agroalimentarios y las materias primas, que cada vez se transformarán más sobre el terreno para servir al resto del mundo. El economista Jean-Joseph Boillot opina que el continente africano “deberá también ser un actor importante de la globalización 3.0. Es decir, no será una globalización como la de los treinta años chinos, basada en la deslocalización de las industrias manufactureras, sino que será una mezcla de flujos de capitales, de tecnologías y de personas”.

De hecho, numerosos expertos subrayan que la nueva fase de la globalización es la de los intercambios de datos, la digital. A lo que corresponden estrategias diferentes: nuevos soportes de ventas para las exportaciones tradicionales (comprar en una web extranjera, cuyo porcentaje en el comercio total pasaría del 15% actual a duplicarse en 2020, según McKinsey) y una representación del mundo más abierta gracias a los medios de comunicación sociales, lo que llevaría a unos individuos, más que a unas economías, cada vez más globalizados.

DONDE DIJE DIGO...

Los economistas han dejado de creer

Tras haber sido durante mucho tiempo los defensores de una venturosa globalización, la mayoría de los economistas parecen haber cambiado de opinión. Ya en el año 2004, Paul Samuelson, cuyas ideas se utilizaban para justificar un aumento de las liberalizaciones comerciales, explicaba que los países ricos pueden empobrecerse a resultas del intercambio. En 2007, Paul Krugman confesaba haberse equivocado: a diferencia de lo que había dicho diez años antes, la globalización produce perdedores y alimenta las desigualdades. Y lo mismo ha ocurrido en el sector de las finanzas: desde 2006, Raghuram Rajan, entonces economista jefe del Fondo Monetario Internacional (FMI), denuncia los efectos negativos sobre el crecimiento que tiene la circulación internacional de capitales. Desde 2007 (la crisis) se han publicado muchos otros artículos en la misma línea.

Así, a finales de 2016, Barry Eichengreen percibe “el último aliento de la globalización”, Dani Rodrik se alegra de que no se firmen los grandes tratados comerciales internacionales y Larry Summers hace un llamamiento a “promover un nacionalismo responsable”. Finalmente, Krugman afirma: “La mejor actitud es, quizá, considerar la globalización como un proyecto más o menos realizado y bajar el volumen sobre el asunto…”

PARA SABER MÁS

« Globalization Resets », por Sebastian Mallaby, Finance & Development, FMI, diciembre 2016 (https://lc.cx/J4vo).

« Understanding the Weakness in Global Trade. What is the New Normal », Occasional Paper n° 178, BCE, septiembre 2016 (https://lc.cx/J4vJ).

« Digital Globalization : the New Era of Global Flows », McKinsey Global Institute, febrero 2016 (https://lc.cx/J4vw).

« Le ralentissement du commerce mondial annonce un changement de tendance », por Sébastien Jean, La lettre du Cepii n° 356, septiembre 2015 (https://lc.cx/J4vc)