Empresas ligeras de carga fiscal

La propuesta de Bruselas para evitar que las compañías eludan el pago de impuestos avanza en una dirección errónea: podrán sumar sus beneficios y pérdidas a escala europea

ILUSTRACIÓN: PERICO PASTOR

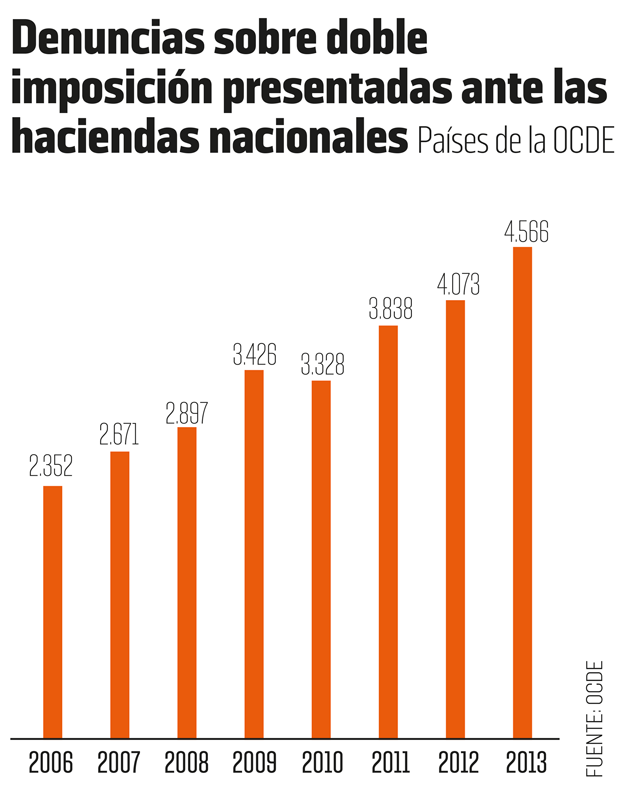

Cada año, la Comisión Europea da por perdidos cerca de un billón de euros en ingresos fiscales nunca recaudados. Pero vivimos un momento crucial, pues es la primera vez en un siglo que los gobiernos de numerosos países se han comprometido a definir una serie de reglas fiscales válidas para una economía global. ¿Pero hasta qué punto Europa va a movilizarse de verdad para que paguen impuestos Google, Apple, McDonald’s o Ikea? Vistas las propuestas de la Comisión Europea para luchar contra la optimización fiscal agresiva que practican las multinacionales, podemos concluir, pese a un diagnóstico correcto —las empresas han jugado demasiado al juego de la elusión y toca actuar—, que las soluciones no van en dirección correcta.

En los años veinte, la Sociedad de Naciones alumbró normas que perseguían evitar que una compañía con actividades internacionales tuviera que pagar impuestos dos veces: la primera, en el país donde estuviera implantada y una segunda, en su país de origen. Pero hoy el problema es el inverso: se trata de fijar los principios de una fiscalidad justa para frenar a las empresas que usan precisamente su presencia internacional para escapar a los impuestos, con la complicidad activa de los paraísos fiscales.

Para llegar a este puerto, el G20 le ha pedido a la Organización para la Cooperación y el Desarrollo Económicos (OCDE) que ponga sobre la mesa un plan de 15 puntos (el llamado BEPS en sus siglas en inglés, que significan Base Erosion and Profit Shifting, o erosión de las bases imponibles y transferencia de beneficios). Los puntos del plan que cuestionan justo las técnicas de optimización fiscal agresiva han desatado las batallas políticas más ásperas.

Una de estas arduas batallas se libra en torno a los llamados “precios de transferencia”, que son los precios a los que las distintas filiales de una misma multinacional se intercambian bienes como materias primas, o se prestan servicios o préstamos, know-how o logos y marcas, y que se establecen como si se tratara de empresas independientes. Muchas empresas manipulan dichos precios de transferencia para que los beneficios afloren en paraísos fiscales. Por ejemplo, se hace pagar, y caros, a filiales ubicadas en Francia o en Alemania productos que han sido importados de Suiza. El caso Lux-Leaks ha demostrado cómo la Hacienda de Luxemburgo firma acuerdos secretos con empresas —los llamados rulings— para autorizarlas a elegir precios de transferencia que les permitan trasladar su base imponible al Gran Ducado.

CONTABILIDAD PAÍS POR PAÍS

La OCDE trabaja para evitar en lo posible este tipo de maquinaciones. Por ejemplo, dando más información a las administraciones fiscales, al pedir a las multinacionales una contabilidad país por país en relación con el volumen de negocio, la cifra de empleados, la cuantía de los activos materiales, los beneficios obtenidos y los impuestos pagados, así como los impuestos pagados y las deudas fiscales. Esta obligación afecta a las empresas con una facturación superior a 750 millones de euros, lo que deja al 85% de empresas fuera del proceso. Los datos que se deberán entregar a las autoridades fiscales en 2016 no serán públicos, y entre haciendas de distintos países podrán intercambiar informaciones sobre el tema a partir del año 2017.

La OCDE trabaja para reescribir las reglas sobre los precios de transferencia. Las propuestas al respecto responden a la jerga técnica de los expertos. Basta con recordar que el cálculo de los precios de transferencia no es una ciencia: no existe método objetivo de reparto de beneficios de una multinacional entre sus distintos territorios de implantación. Los expertos de la OCDE buscan un acuerdo sobre cómo deben interpretarse nuevas normas fiscales que permitan limitar al máximo la débil fiscalidad de las sociedades. En el otro extremo, los representantes de los paraísos fiscales y de las multinacionales es limitar al máximo esas nuevas normas. Hablamos, pues, de buscar un compromiso político, antes que técnico. La OCDE debe tener listas sus conclusiones a finales de este año.

Tomemos a Google como ejemplo. Hoy parece que esta empresa emplea técnicas para transferir beneficios hacia su filial en las Bermudas. Si mañana la acción de la OCDE permite recuperar las bases imponibles perdidas, los países donde el gigante de los buscadores obtiene su cifra de negocios, emplea a sus trabajadores y se origina su valor añadido, querrán su parte. La cuestión es cómo se repartirá esa riqueza recuperada entre países ricos y paraísos fiscales, o entre ricos, fuente de valor añadido, y emergentes respecto a los del Sur, fuente de materias primas y de empleo.

Por su parte, las empresas no se quedan mirando pasar el tren. Intentan aguar al máximo la iniciativa. Una de sus estrategias pasa por influir en el contenido del plan BEPS de la OCDE. En el período de consultas de cada medida, abogados, contables y fiscalistas han realizado un alud de aportaciones. El blanco al que apuntan —y que ha supuesto el 40% de las intervenciones— concierne a los precios de transferencia. Las ONG hicieron bien en movilizarse desde hace años contra este instrumento de optimización fiscal agresiva, que las empresas usan para preservar sus intereses.

|

| ILUSTRACIÓN: PERICO PASTOR |

Las empresas buscan, además, aliados políticos, en especial en Estados Unidos. A mediados de enero pasado, el periodista Simon Bowers, de The Guardian, mostraba cómo varios grupos de presión profesionales al servicio de las industrias de la alta tecnología (incluidas Apple, Microsoft, Google, Amazon, Intel, Uber, Netflix, Facebook, Yahoo!, Hewlett-Packard, eBay, IBM y Twitter) se movilizan para atacar el BEPS e intentar su cuestionamiento político.

INFORMACIÓN DUDOSA

En última instancia tienen la posibilidad de intentar reconstruir su opacidad. En diciembre pasado, The Economist pidió a dos especialistas que estudiaran los informes anuales de empresas estadounidenses entre 2004 y 2012 para medir su presencia en paraísos fiscales. Con resultados sorprendentes: en 2012, cerca de 300 compañías declararon una bajada significativa, superior al 50%, de su presencia en paraísos fiscales. Allí donde Google aún declaraba la presencia de más de 100 filiales offshore en 2009, en 2012 hablaba de sólo dos. Está claro que las empresas buscan nuevas rutas para evitar pagar impuestos.

BASE IMPONIBLE EUROPEA

En este contexto, el comisario europeo de Asuntos Económicos y Monetarios, Pierre Moscovici, considera “esencial que las empresas contribuyan en su justa parte a la fiscalidad porque la justicia fiscal no espera y las prácticas opacas deben ser cosa del pasado. En la práctica, Bruselas ha vuelto a poner sobre la mesa un proyecto que ya planteó por primera vez en 2001. El proyecto ACCIS obligaba a que las multinacionales pagaran impuestos allí donde obtuvieran sus beneficios, y los paraísos fiscales europeos también perdían, al ver cómo se escapaba su base imponible. La propuesta de Moscovici incluye ahora dos avances interesantes. Por una parte, una salida que se presentaba como opcional se convierte en obligatorio para las multinacionales. Y dado que los países miembros no quieren ir más allá, la propuesta de Moscovici se hubiera podido quedar aquí.

No obstante, el comisario europeo propone ir más allá… ¡pero en la dirección equivocada! Veamos. Además de calcular los beneficios del mismo modo en cada uno de los países (establecer una base imponible común), la propuesta obliga a las multinacionales a sumar los beneficios que hayan obtenido en todos los países de la UE (lo que llamamos consolidación) y después determinar claves de reparto que permitan decidir qué parte de las ganancias se asignará a cada país. Y los criterios que más se evocan son el volumen de negocio, el número de empleados y la cuantía de los activos de las empresas.

Se trata de un error: las empresas podrán decidir sumar sus beneficios y sus pérdidas a escala europea: lo que gane en Francia o en Alemania se podrá restar de mis pérdidas en Irlanda y en Luxemburgo y yo no pago impuestos en ninguna parte. ¿Entienden? ¡Pues menuda suerte la suya! Pronto, Europa propondrá una fábrica de ilusiones…

El comisario Moscovici asegura haberse dado cuenta del problema y replica que cuando una empresa use demasiado sus pérdidas en un país para disminuir sus ganancias en otro, se pondrá en marcha un mecanismo para reducir las pérdidas y recontabilizar los antiguos beneficios a partir de que la empresa logre nuevos beneficios. ¿Comprenden? Pues, de nuevo, ¡menuda suerte! La fábrica de ilusiones permitirá a las empresas reducir su fiscalidad e incitarlas a optimizar aún más al evitar obtener nunca beneficios. Así que Europa acaba de hacer una contribución estupenda al debate mundial en curso sobre el tema, propiciado por la OCDE.

El comisario no propone avanzar sobre lo que podrían ser las claves de reparto de los beneficios en Europa, sino que afirma que sea cual sea el resultado de lo que ocurra en la OCDE, Bruselas establecerá las condiciones concretas de lo se haya decidido “teniendo en cuenta la realidad económica del mercado único”. Es decir, de la mala voluntad de algunos países.

De la ganancia en Francia podrá restarse la pérdida en Luxemburgo

Las listas de paraísos fiscales ya se ha visto que no funcionan

En resumen, Europa hará lo que quiera. Pierre Moscovici seguramente cree que le gustará a las ONG y al pueblo poniendo sobre la mesa una lista europea de paraísos fiscales. Ha pedido a los Estados miembros que le den cada uno su lista y construya la suya propia a partir de los 30 países más citados. La experiencia demuestra que este tipo de políticas no son eficaces. Son difíciles de gestionar desde la perspectiva política: las listas se vacían más deprisa de lo que se llenan, y entra en juego mucho mercadeo, energía y diplomacia a la hora de confeccionarla. Un tema particularmente preocupante para Europa, que cuenta ella misma en su seno con paraísos fiscales que por supuesto no están en la lista. Europa no parece dar señales a la OCDE de querer hacer pagar más impuestos a las empresas que juegan en la escena mundial. Y es francamente decepcionante.

TEMAS RELACIONADOS