¿Debe temblar el mundo?

Estancamiento del crecimiento, pérdida de competitividad, endeudamiento, tensiones financieras... La degradación de la economía del gigante asiático afecta ya a sus socios

.jpg)

ILUSTRACIÓN: PERICO PASTOR

01. ¿Cuáles son los países más expuestos por la desaceleración china?

Con dos billones de dólares de importaciones de mercancías, China es hoy el segundo país importador del mundo, tras Estados Unidos. El estancamiento de la economía china —sin duda, mayor de lo que dicen las estadísticas oficiales, que indican un crecimiento del 6,9% en 2015, el ritmo más débil desde hace un cuarto de siglo— se traduce en un claro freno de sus importaciones. De un ritmo de crecimiento anual del 14% a precios constantes en el período 1997-2013, han bajado al 7% en 2014 y al 2,5% en 2015.

Esta desaceleración de la demanda china al resto del mundo afecta a los socios del país a través de tres canales. El primero es el referente al mercado mundial de productos básicos, en el que China garantiza la mitad de la demanda mundial de metales, un tercio de la de algodón y arroz, un sexto de la de trigo... De ahí el hundimiento de los precios, del orden del 40% en dólares, para las materias primas industriales y agrícolas desde 2011, y que ha sido de dos tercios en lo que respecta al petróleo. Los primeros afectados son los países especializados en la exportación de esos productos, algunos de los cuales son especialmente dependientes del mercado chino como Australia (36%), Suráfrica (32%), Irán (27%), Chile (25%) y Brasil (19%). Ello explica en gran medida la recesión que sufre América del Sur, Europa al Este de Polonia y Oriente Medio.

La demanda de bienes de equipo constituye un segundo punto de impacto de la desaceleración china. Motor de la actividad desde hace dos décadas, la inversión china representa por sí sola un tercio de la creación mundial de capital fijo. Con unas capacidades de producción hoy inutilizadas en un 50% en la industria, la evolución de este componente de la demanda mundial debería ser mucho más moderada en el futuro, algo que sufren ya las economías alemana, japonesa y surcoreana. Finalmente, el impacto de la onda recesiva china no se limita a los países directamente expuestos, sino que se propaga, a través de la demanda de importaciones de esos países, al conjunto del comercio mundial, que ha dejado de crecer en los cuatro últimos trimestres.

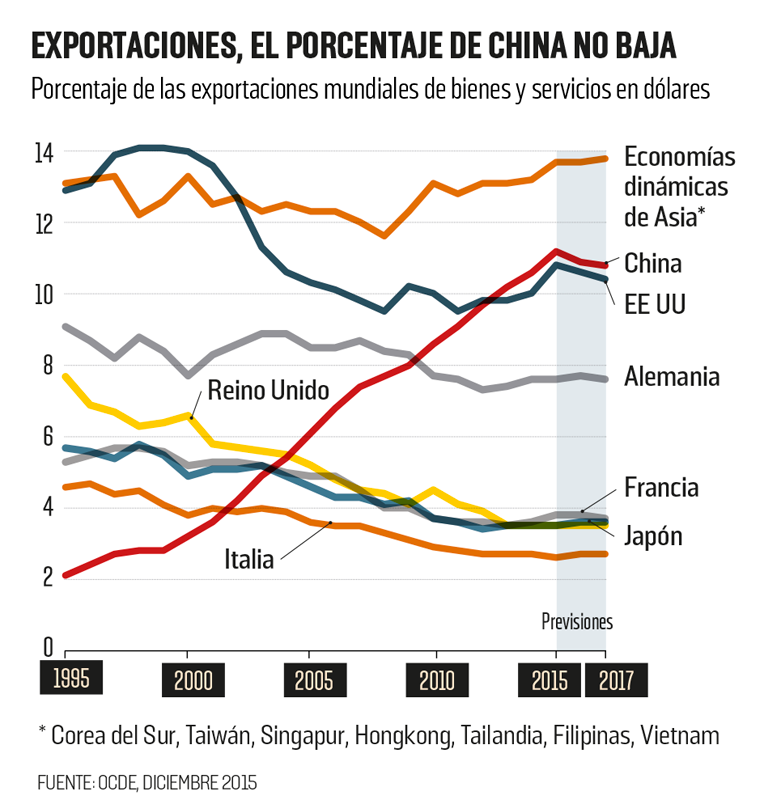

02. ¿Disminuirá la cuota de mercado chino y quién se puede beneficiar de ello?

Según la OCDE, la cuota de mercado en valor de China ha seguido aumentando en 2015 y no debería comenzar a retroceder —muy moderadamente— hasta este año. Pero las cifras en valor están muy mediatizadas por las variaciones de los precios relativos de los productos y por las fluctuaciones de los tipos de cambio. Así, el hundimiento de los precios de los productos básicos en los últimos cuatro años ha reducido automáticamente la cuota de los países productores en las exportaciones mundiales en valor y ha aumentado, por la misma razón, la de los otros países, entre ellos China.

Una imagen más real la ofrece la evolución de la cuota de mercado en volumen*, que disminuyó un 3% en 2015. Este cambio de tendencia, que debería proseguir en 2016 y 2017, es indisociable de la recuperación de los precios de los productos chinos en valor internacional, por el doble efecto de la aceleración de los salarios y de la pasada apreciación del tipo de cambio del yuan.

En términos efectivos reales, es decir, respecto a las monedas de los principales socios de China y teniendo en cuenta la diferencia de inflación con los otros países, el yuan se ha apreciado en más del 50% desde 2005. Según los cálculos del Fondo Monetario Internacional (FMI), si la divisa china estaba entonces infravalorada, ya no lo está, lo cual significa que los precios de los productos de exportación chinos están globalmente en paridad con la media del mercado mundial.

De hecho, la inflexión de la cuota de mercado china es claramente perceptible en las industrias de uso intensivo de mano de obra como los muebles, zapatos o juguetes. Y va unida al desplazamiento de la especialización china hacia industrias de mayor valor añadido. Una tendencia que beneficia a los países con salarios bajos de la región como Vietnam, Indonesia, Camboya y Bangladesh.

03. ¿El aumento de salarios provocará la huida de las multinacionales?

Primer destino mundial de las inversiones directas, por delante de Estados Unidos en 2014, China no parece, por el momento, estar amenazada por la desafección de las multinacionales. Sin embargo, un examen de la composición de los flujos revela que la industria manufacturera sólo recibe hoy un tercio de las inversiones frente a más de la mitad hasta 2010. La mayoría de los flujos se concentra actualmente en el sector servicios y especialmente en el comercio al por menor, los transportes y las finanzas.

El desinterés relativo de las multinacionales por la industria se explica por el aumento de los costes salariales unitarios* en China, que han pasado a ser, según el Boston Consulting Group (BCG) del 60% del nivel estadounidense, frente al 30% en 2014. Una ventaja insuficiente si se tiene en cuenta el escaso peso (una décima parte en China) del coste salarial en el coste total de producción, que ha alcanzado prácticamente el nivel estadounidense en 2015. China se desmarca así de su estatus de taller del mundo, como subraya un estudio del Centre for International Policy Studies de Canadá sobre la transformación del comercio chino que pone en evidencia la disminución de las actividades denominadas de processing (ensamblaje), dominadas por las multinacionales en las exportaciones totales desde el comienzo de la década.

Esa reorientación de las multinacionales hacia el sector servicios es coherente con la estrategia de las autoridades de reequilibrar el crecimiento chino en beneficio del consumo nacional. Aunque menos atractiva en lo que a competitividad se refiere, China conserva un potencial enorme como mercado, sobre todo si se consideran los datos en valor absoluto. Siempre según el BCG, aunque el crecimiento chino caiga al 5,5% de media en los próximos años, el aumento previsto del consumo de aquí a 2020 será por sí solo equivalente a la creación de un mercado como el actual de Japón. A ello se añade que puede mantenerse la ventaja competitiva de China en las industrias de uso intensivo de mano de obra si las autoridades logran que el interior del país salga del aislamiento, lo cual permitirá emplear la fuerza de trabajo liberada por la agricultura.

04. ¿El endeudamiento chino constituye una amenaza para el mundo?

La nueva sacudida de la Bolsa china (-20% desde el 21 de diciembre) reactiva las especulaciones sobre la posibilidad de una importante crisis financiera. De hecho, la trayectoria de la deuda de los agentes públicos y privados chinos —que ha aumentado en 100 puntos del PIB en ocho años y ha alcanzado el 260%— es inquietante. Es cierto que gran parte de esa deuda corresponde a compromisos financieros de entidades públicas (las empresas públicas o los gobiernos locales) adquiridos con otras entidades públicas (los bancos), lo cual permite pensar que el problema podría resolverse, como ya se ha hecho en el pasado, mediante condonaciones de deudas, traspaso de las deudas a los presupuestos del Estado o mediante la compra por el banco central de los préstamos morosos acumulados por los bancos. Semejante programa de expansión cuantitativa no sólo calmaría la inquietud del público, sino que también reactivaría la Bolsa.

El yuan, que se ha apreciado más de un 50% desde 2005, aumenta su poder

China no parece amenazada por la desafección de las multinacionales

En realidad, la fragilidad financiera china no se debe tanto a la propia deuda como a los errores de las autoridades durante el proceso de liberalización financiera y a la desconfianza que provocan en los inversores y el gran público. Estas tensiones no se focalizan en la Bolsa, cuyas fluctuaciones únicamente tienen una incidencia limitada en la economía real china, sino en el mercado de divisas, en el que el yuan ha perdido un 6% respecto al dólar desde el mes de agosto.

Para mantener el tipo de cambio, el banco central interviene masivamente en el mercado utilizando las reservas de divisas, que han pasado de 4 billones de dólares, en su punto más alto en 2014, a 3,3 billones. Al hacerlo, reduce la liquidez de la economía, lo que fragiliza a los agentes endeudados. Dejar depreciarse el yuan mantendría, evidentemente, las exportaciones y, por tanto, la actividad, pero también tendría un impacto enormemente desestabilizador en las empresas, cuya deuda en divisas se acercaría a un billón de dólares. Esta incertidumbre, en un contexto de relajación del control de los cambios, incita no sólo a las empresas, sino también a los hogares, a expatriar su liquidez y su ahorro.

05. ¿Está cuestionada la internacionalización del yuan?

La reciente decisión del FMI de otorgar, a partir del mes de octubre de 2016, la categoría de moneda de reserva a la divisa china, que se convierte así en la quinta moneda en entrar en la cesta denominada de derechos especiales de giro (DEG*), ratifica el aumento del poder del yuan en la escena monetaria internacional. También avala las medidas tomadas por las autoridades chinas desde comienzos de la década para liberar los movimientos de capitales y hacer que el yuan sea plenamente convertible en 2020.

Paradójicamente, esta decisión llega en un momento en que la moneda china es víctima de la especulación. Sólo en el mes de diciembre, el descenso de las reservas de divisas se estimaron en 120.000 millones de dólares. Esta oleada de desconfianza, que desprecia el superávit por cuenta corriente que el país sigue acumulando (350.000 millones de dólares en 2015), es resultado en gran medida de la voluntad del banco central de liberarse de las limitaciones que le imponía hasta el mes de agosto pasado un anclaje demasiado marcado del yuan frente al dólar.

Ante el aumento del dólar en los mercados mundiales, el banco central chino se enfrenta, en efecto, a un dilema. Si deja el yuan depreciarse, debilita a las empresas endeudadas en dólares, estimula la salida de capitales y da la impresión de perder el control de la situación —una salida poco deseable mientras el FMI discutía el estatuto de la divisa china—. Por el contrario, si decide bloquear la depreciación —lo que hizo en el primer semestre de 2015 e intenta volver a hacer desde diciembre—, sus intervenciones en el mercado de divisas provocan una reducción de la liquidez de la economía, entre síntomas de lentificación de la actividad crecientes deflacionistas.

La única escapatoria posible, restablecer el control del mercado de divisas, engendraría una inmensa disonancia respecto al FMI. A menos que, si se fija con carácter temporal, señale, por el contrario, la voluntad de las autoridades de volver a tomar el control, de limitar el impacto de las turbulencias locales en los mercados mundiales y de preparar una transición ordenada hacia la plena convertibilidad de la moneda.

* LÉXICO

Cuota de mercado en volumen: en el caso de China se trata de la relación a precios constantes entre el índice de sus exportaciones y el índice de los mercados de exportación de China; cada mercado está ponderado en función de su peso en las exportaciones chinas.

Costes salariales unitarios: coste salarial respecto a la productividad del trabajo. En la medida en que el coste salarial aumente al mismo ritmo que la productividad del trabajo, el porcentaje de los beneficios en el valor añadido no se ve afectado, ceteris paribus.

Derechos especiales de giro (DEG): instrumento monetario creado y asignado por el FMI a los bancos centrales que pueden utilizarlo para adquirir divisas convertibles de los otros Estados miembros. El DEG se define respecto a una cesta de monedas en las que están el dólar, el euro, el yen, la libra esterlina y, a partir de ahora, el yuan.

PARA SABER MÁS

“People’s Republic of China. Staff Report for the 2015 Article IV Consultation”, FMI, IMF Country Report n.° 15/234, agosto 2015, disponible en www.imf.org/external/pubs/ft/scr/2015/cr15234.pdf

“Mutations du commerce extérieur chinois”, por Françoise Lemoine y Deniz Ünal, La lettre du Cépii , n° 352, marzo de 2015, disponible en www.cepii.fr/PDF_PUB/lettre/2015/let352.pdf

“China’s Economic Rise: History, Trends, Challenges and Implications for the United States”, por Wayne M. Morrison, Congressional Research Service, 21 de octubre de 2015, disponible en http://fpc.state.gov/documents/organization/214411.pdf