¿De dónde procede el beneficio empresarial?

Macroeconomía: Inversión, consumo, gasto público y superávit exterior favorecen el beneficio de las empresas en su conjunto. Con matices según el país.

ILUSTRACIÓN: ELISA BIETE JOSA

Si escuchamos a los representantes de la patronal o a sus agentes mediáticos y políticos tenemos la impresión de que las empresas francesas se ven frenadas por la coalición del coste laboral y los diversos impuestos. Para estimular los beneficios habría, pues, que someter a dieta a los trabajadores y al Estado. Pero si miramos el asunto con más perspectiva e intentamos analizar la situación desde un nivel macroeconómico, es posible ver desde una óptica muy diferente los ingredientes que permiten a las empresas tener beneficios.

EN LAS FUENTES DE LOS BENEFICIOS

En una empresa, la cuestión no es especialmente misteriosa: se obtiene beneficio cuando la empresa logra un volumen de negocio superior a sus costes de producción. Ello puede deberse al talento de la dirección para gestionar del mejor modo posible sus costes o a su capacidad creativa. Pero al nivel del conjunto de las empresas, ¿no es posible intentar identificar otros factores que favorezcan la aparición de beneficios? Como ha demostrado el economista Michal Kalecki (véase el recuadro), a escala de la economía los gastos de inversión de una empresa son los ingresos de otra. Desde el punto de vista contable, si bien la inversión es un gasto, no se considera como un coste de producción. Por tanto, a nivel macroeconómico, los gastos de inversión de las compañías aumentan los ingresos del conjunto de firmas sin provocar un aumento de los costes de producción: en esta diferencia entre ingresos y costes nos volvemos a encontrar con la definición de beneficio mencionada más arriba.

Los gastos de inversión de una empresa son los ingresos de otra

La inversión es la principal fuente del beneficio empresarial

El salario del hogar es un coste, y su gasto, un ingreso para la empresa

Aunque la inversión representa la principal fuente de beneficios para las empresas, no es la única. Podemos intentar identificar otras aplicando el mismo razonamiento: las sociedades logran un beneficio cuando otros actores les aportan más ingresos que los costes de producción que les ocasionan. Por ejemplo, los hogares representan un coste de producción por los salarios que las compañías les pagan, pero aumentan los ingresos de las empresas a través de su gasto en consumo. Los hogares engrosan, pues, los beneficios de las sociedades cuando lo que gastan en consumo es superior a los salarios que reciben de ellas. Ello significa, en concreto, que el consumo realizado a crédito y/o a través de las rentas del capital constituye una fuente de beneficios para las empresas.

Si nos fijamos en el Estado, su gasto en consumo y en inversión proporciona ingresos para las firmas. Pero el Estado representa también costes debido a los impuestos que recauda. Una diferencia positiva entre el gasto público y los impuestos recaudados a las compañías es, pues, una fuente de beneficios para éstas.

Por otra parte, el resto del mundo contribuye también a los beneficios cuando compra más productos a Francia (un país) que los que le vende: las exportaciones (francesas) equivalen en este caso a los ingresos de las empresas (francesas) obtenidos a través del extranjero, y las importaciones (francesas) desempeñan el papel de los costes de producción de dichas empresas. Resumiendo, existen cuatro fuentes de beneficios: la inversión de las sociedades, el consumo de los hogares (en lo que excede a los salarios recibidos), el gasto público (en lo que excede a los impuestos sobre la producción) y el superávit exterior.

La contabilidad nacional refleja el peso de las fuentes de los beneficios

El modelo de sociedad se deriva del régimen nacional de beneficios

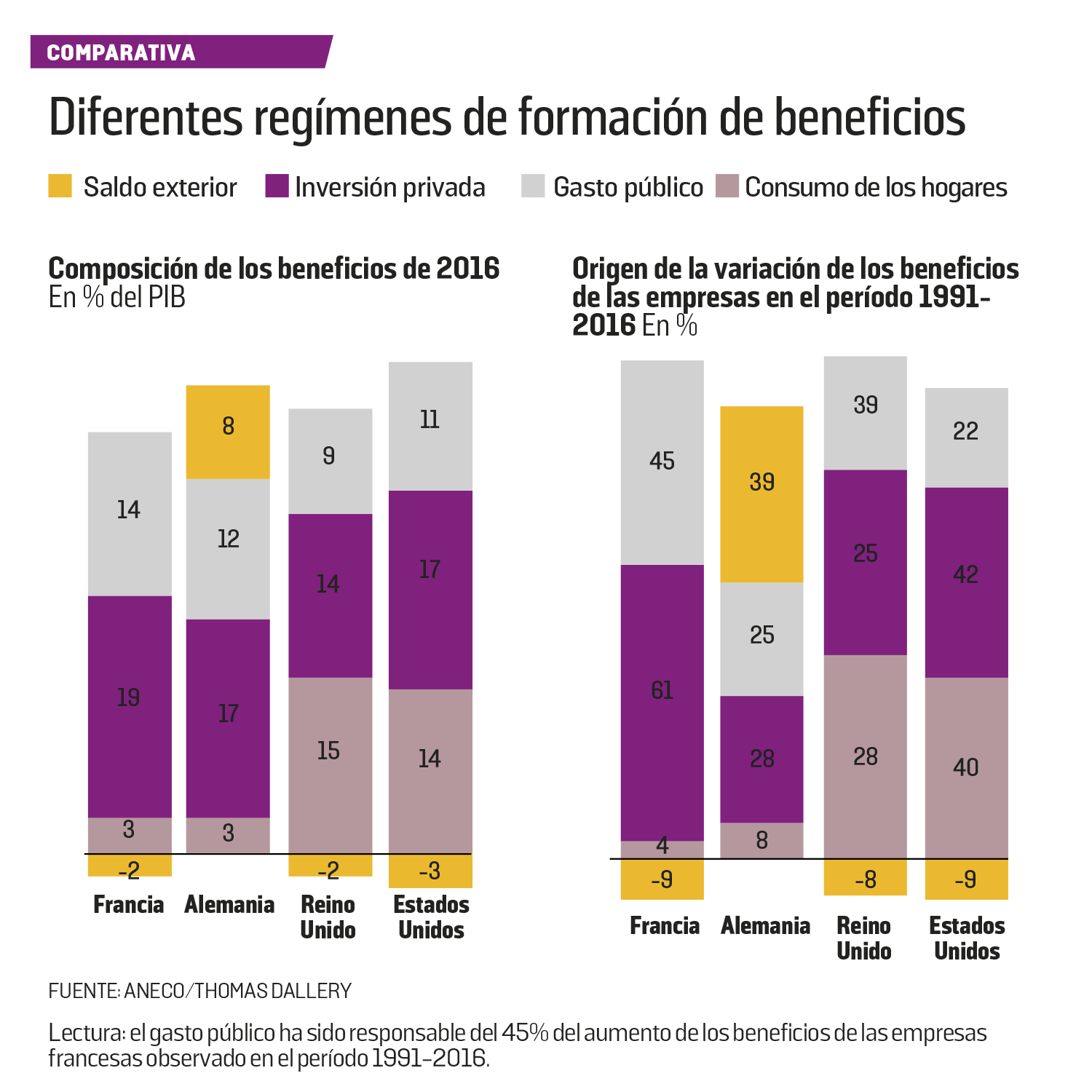

Gracias a la contabilidad nacional , puede saberse el peso de las diferentes fuentes de beneficios de cada país, lo que permite poner en evidencia tres regímenes diferentes de formación de los beneficios. El régimen francés se basa en dos ingredientes principales: la inversión privada y el gasto público. El régimen alemán añade un tercer ingrediente: el saldo exterior. El régimen anglosajón, por su parte, se basa en un consumo muy dinámico. La suma de los cuatro determinantes del beneficio permite representar la composición de un margen comercial que recoge los beneficios macroeconómicos a nivel de la actividad económica .

CLARAS OPCIONES DE TIPO DE SOCIEDAD

A través de esos diferentes regímenes nacionales de beneficios se pueden observar unas claras opciones de modelo de sociedad. En el modelo anglosajón, la parte más importante es la que aporta el consumo privado, sostenido por el endeudamiento y el gasto de las rentas de capital (sobre todo, los dividendos). En esos países, el consumo aparece igualmente como un motor importante, debido a que con frecuencia optan por la financiación privada de la educación y la sanidad. No es sorprendente que en Alemania el régimen se alimente del comercio exterior. En este caso, la opción por la moderación salarial de los años 2000 también deja huella en la formación de los beneficios. En el caso francés cuenta más el gasto público. Se trata, evidentemente, de la opción por la financiación pública de la educación y la sanidad que aumentan un consumo público en beneficio de los hogares, en unos ámbitos en los que el tipo de sociedad por el que se han inclinado las economías anglosajonas fomenta la formación de un consumo privado. Las diferencias de régimen nacional son más netas si, desde una perspectiva histórica más amplia, observamos la contribución de esos diferentes factores al aumento de los beneficios desde 1991 (véanse los gráficos).

CARBURANTES DEL CONSUMO ANGLOSAJÓN

Más allá del tema de la financiación de la educación y la sanidad, semejante diferencia del papel del consumo entre Francia y los países anglosajones se explica también por la financiarización de la economía. Desde los años 1980, las empresas han tenido tendencia a dar prioridad al reparto de dividendos sobre la inversión productiva . Este movimiento llegó al paroxismo en Estados Unidos y el Reino Unido: al modificar el uso de sus beneficios (que emplearon más en el reparto de dividendos y menos en la financiación de inversiones), las empresas modificaron también el proceso de generación de beneficios macroeconómicos; estimularon un consumo que se basaba en los dividendos.

A base de repartir dividendos, las empresas proporcionan un fuerte poder adquisitivo a los accionistas, cuyo consumo va a alimentar los beneficios de esas mismas sociedades. Los dividendos netos repartidos por las compañías estadounidenses han pasado del 3% de la renta nacional en 1991 a más del 6% en 2016 . En el mismo período el reparto de dividendos también ha aumentado en Francia, pero en un porcentaje menor.

Con los dividendos, la empresa da poder adquisitivo al accionista

La ley de Kalecki es una igualdad contable a escala macroeconómica

La moderación salarial no es necesariamente beneficiosa

El otro carburante del consumo anglosajón hay que buscarlo en el endeudamiento de los hogares. Como el consumo basado en los dividendos, el consumo a crédito ocasiona ingresos a las empresas sin que éstas tengan que soportar los costes inherentes al aumento de la solvencia de ese poder adquisitivo. La mayor extensión anglosajona del crédito al consumo puede también explicar el peso más importante del consumo en la creación de beneficios respecto a Francia. En suma, ya sea por el consumo posibilitado por los dividendos o por el endeudamiento “los capitalistas ganan más que lo que gastan cuando los hogares gastan más que lo que ganan (en salario)”.

EL RIESGO DE LA AUSTERIDAD

La ley de Kalecki es una igualdad contable a escala macroeconómica que nos dice, a toro pasado, cómo se forman los beneficios. Aunque hay que evitar hacer una lectura demasiado mecanicista, puede también utilizarse en los debates de política económica a la hora de intentar hacer previsiones. Por ejemplo, pone de relieve el hecho de que las estrategias de moderación salarial no son necesariamente beneficiosas para las empresas: la disminución del gasto de los hogares resultante puede, en efecto, contrarrestar la eventual mejora del saldo exterior obtenida por una mejor competitividad-precio de los productos exportados por las empresas.

Por otra parte, las políticas de apoyo a la actividad y al empleo serán diferentes en función del tipo de capitalismo. Concretamente, en Francia hay un riesgo claro de que las empresas sufran la política de reducción del gasto público emprendida desde hace unos años, pues los encargos de la Administración pública contribuyen menos a la formación de beneficios.

EL ECONOMISTA

La ley de Kalecki

Contemporáneo de John Maynard Keynes, el economista polaco Michal Kalecki dio su nombre a una ley que el economista británico Nicolas Kaldor resumió mediante una fórmula: “Los asalariados gastan lo que ganan, mientras que los capitalistas ganan lo que gastan” . Es fácil ver que la primera parte de este aforismo se basa en la hipótesis según la cual los hogares no ahorran (“gastan todo lo que ganan”).

La segunda parte puede parecer, a primera vista, más misteriosa. Nos dice que son los gastos en inversión los que alimentan los beneficios de las empresas. El razonamiento de Kalecki considera, en efecto, el conjunto de las empresas y no simplemente a una entidad aislada, por lo que los gastos en inversión de una compañía constituyen las ganancias de otra firma.