Cómo financiar la renta básica

DANIEL RAVENTÓS*

Profesor de Economía de la UB. Presidente de la Red Renta Básica

Financiar una prestación universal de ciudadanía es posible, pese al escepticismo de sectores dominantes y parte de la izquierda, con una reforma fiscal que dé prioridad a los intereses de la mayoría

¿Es una quimera que todos los ciudadanos del Reino de España perciban una renta básica; es decir, que tengan unos ingresos mensuales que les permita ejercer la ciudadanía? Desde los sectores dominantes, la propuesta se desacredita como si se tratara de una quimera, una idea ingenua irrealizable. Paradójicamente, algunos sectores de la izquierda tradicional coinciden con esta actitud de rechazo apriorístico, que ni siquiera cree necesario examinar los números. Pero la realidad es que financiar una renta básica (RB) sería posible con una reforma fiscal que pusiera en primer término los intereses de la mayoría de la población.

A finales de 2013 realizamos un estudio de financiación de la RB para Catalunya y luego lo hicimos para Guipúzcoa. En ambos casos, los estudios ofrecían resultados parecidos: es posible. Este artículo aporta pinceladas como avance de otro estudio que examina cómo financiar una RB en el conjunto del Reino de España dejando al margen la Comunidad Autónoma Vasca y Navarra, que no entran en el régimen fiscal común.

La RB que pretendemos financiar es una asignación monetaria incondicional a toda la población, como sugiere la Red Renta Básica y la Basic Income Earth Network. Ante alguna de las objeciones habituales —“es injusto que los ricos también reciban una renta básica”o “las clases medias perderían”—, se verá que, en el esquema propuesto, los ricos saldrían perdiendo y que las “clases medias” no pierden. Un problema que puede hacer caer en este error a algunos críticos precipitados es el enorme fraude fiscal de los ricos, que distorsiona la recaudación fiscal y el propio IRPF, pero eso es otro problema conceptualmente diferente. La propuesta es que todo el mundo reciba la RB , pero no todo el mundo ganaría: los ricos perderían.

CRITERIOS Y ACLARACIONES

La propuesta cumple cuatro criterios:

Primero. Que la reforma se autofinancie; es decir, que no genere déficit neto, de forma que se respete la recaudación anterior.

Segundo. Que su impacto distributivo sea muy progresivo.

Tercero. Que más del 50% de la población con menos ingresos gane renta neta respecto a la situación actual.

Cuarto. Que los tipos impositivos reales o efectivos después de la reforma (es decir, una vez considerados los nuevos tipos nominales y el efecto de la RB) no sean altos.

Para abordar algunos aspectos del modelo econométrico de microsimulación —y la renta básica que debe financiarse—, merece la pena dejar sentadas las siguientes precisiones:

En primer lugar, la cantidad de renta básica es igual o superior al umbral de la pobreza. Además, la RB no está sujeta a la imposición del impuesto de la renta de las personas físicas (IRPF). La renta básica sustituye toda prestación pública monetaria de cantidad inferior y deberá ser complementada, cuando sea inferior a la prestación pública monetaria. Por otra parte, en nuestro modelo, la RB no detrae ningún otro ingreso público por la vía del IRPF. Dicho de forma más expedita: el modelo deberá financiar lo que ya se financia actualmente (sanidad, educación, etcétera) y todas las demás partidas de gasto público, además de la RB que se propone. Evidentemente, hay partidas que merecerían suprimirse, como el mantenimiento de la Casa Real o el gasto militar, pero en un ejercicio de realismo y para evitar las críticas fáciles hemos preferido que la reforma sea neutra y respete la recaudación anterior.

La RB para los mayores de dieciocho años para este estudio es de 7.451 euros anuales (alrededor de 621 euros mensuales). Esta cantidad corresponde al umbral de la pobreza del Reino de España sin tener en cuenta Navarra y la CAV (estas comunidades, de poderlas incluir, elevarían la cantidad al ser comunidades con PIB mayor que la media) en el año 2010, año del que se han obtenido todos los datos. Para los menores de edad, las cantidades que estamos considerando son el 20% o el 30% de la RB para los adultos.

LOS DATOS

Disponemos de una muestra de casi dos millones de liquidaciones de IRPF de 2010, procedentes del Instituto de Estudios Fiscales y de la Agencia Tributaria. Esta muestra es estadísticamente significativa.

Para financiar la RB con estas cantidades se ha trabajado separando a la población en dos grandes grupos, a efectos únicamente expositivos: la incluida en la declaración del IRPF y la que no lo está. En el primer grupo se incluyen las personas que declaran el IRPF o que, sin tener la obligación de hacerlo, se les han retenido cantidades a sus rentas por el trabajo, y las que deben incluirse en dichas declaraciones como población dependiente (menores, ascendientes…). Es lo que se denomina población barrida por el IRPF. El segundo grupo está compuesto por todas las personas que no tienen la obligación de declarar o ser incluidas en una declaración y tampoco se les han retenido cantidades en sus retribuciones y que, por tanto, están fuera del grupo anterior.

La renta básica es para todos, pero los ricos salen perdiendo

La nueva prestación sustituiría las actuales de cantidad inferior

Analicemos en primer lugar la financiación de la RB en el segundo grupo, el que no está incluido en la declaración del IRPF ni tuvo retenciones por trabajo: alrededor de 9,5 millones de personas. Este grupo, por encontrarse fuera del IRPF, está al margen del modelo de microsimulación, pero evidentemente recibe la RB como el resto.

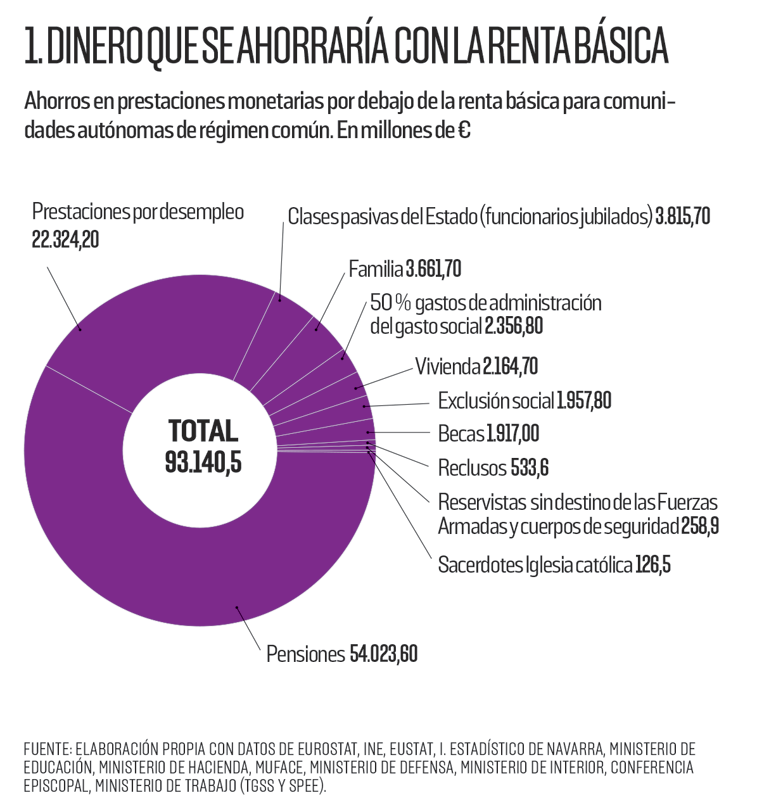

Por otra parte, tal como hemos apuntado, la renta básica “sustituye toda prestación pública monetaria de cantidad inferior” y “deberá ser complementada cuando sea inferior a la prestación pública monetaria”. El dinero que la Administración no debería pagar con la propuesta representa, pues, la parte de ahorro que debe ser cuidadosamente contabilizada (véase detalle en el cuadro 1).

El coste de la RB para la población no declarante es de 62.855,9 millones de euros, pero el mecanismo comportaría importantes ahorros, que se detallan en el cuadro 2: la eliminación de los subsidios monetarios inferiores a la RB que se reciben actualmente, combinado con un tipo único propuesto en el IRPF del 49,5% para las rentas de trabajo no retenidas de toda la población, arrojaría un saldo de 52.151,7 millones de euros superiores al coste de financiar la RB para la población no declarante. Este saldo positivo ayudará a financiar la RB de la población que declara IRPF o se le retiene por trabajo, incluida en la simulación.

LA MICROSIMULACIÓN

Vayamos ahora al grueso de la población, la que considera la muestra de la simulación; es decir, algo más de 34 millones de personas. Aquí es donde entra propiamente el programa de microsimulación. La muestra de declaraciones del IRPF tiene las siguientes características:

De entrada, se trata de una muestra individualizada y estratificada de declaraciones del IRPF que incluye perceptores de rentas del trabajo por encima de 10.000 euros que cumplimentan el Modelo 190, que no están obligados a declarar con las excepciones apuntadas al principio de la Comunidad Autónoma Vasca y Navarra, de forma que con los casi dos millones de registros que contiene permite proyectar los resultados a los más de 19 millones de personas que efectuaron su declaración de IRPF en 2010 y a los 2,7 millones de personas incluidas adicionalmente en el mencionado Modelo 190.

Además, contiene las principales variables y magnitudes que permiten una imputación prácticamente exhaustiva de los rendimientos económicos que deben declararse en el impuesto: trabajo, capital mobiliario, inmobiliario, actividades económicas, ganancias y pérdidas patrimoniales, lo que permite obtener, por agregación, una correcta aproximación a la renta del declarante.

En tercer lugar, permite identificar las características sociofamiliares de los declarantes (edad, estado civil, descendientes y ascendientes), lo cual eleva a más de 34 millones de personas la población analizada.

Finalmente, la referencia temporal es el año 2010. La reforma que simulamos en el IRPF para financiar la RB se resume así:

1. Integración de la base del ahorro en la base general para evitar que las rentas del capital, que en el actual IRPF constituyen la base del ahorro, sigan teniendo un tratamiento fiscal más favorable que el resto.

2. Eliminación de los factores que en el IRPF se consideran correctores de inequidad horizontal: los mínimos personales, así como la compensación entre rendimientos.

3. Eliminación de las reducciones de la base, fundamentalmente por planes de pensiones y rendimientos del trabajo, y de las deducciones de la cuota, fundamentalmente vivienda e incentivos.

4. Tipo único del 49,5%.

ILUSTRACIÓN: ELISA BIETE JOSA

Si se combina con una RB, un tipo único en el IRPF es altísimamente progresivo. Si la RB representa una parte importante de la totalidad de ingresos recibidos, el tipo efectivo se distancia mucho del nominal. Por el contrario, si la RB representa sólo un porcentaje minúsculo de la totalidad de los ingresos, el tipo efectivo y el nominal serán muy parecidos. En el primer caso estamos hablando de población con niveles de renta globales muy bajos; en el segundo, de muy altos. Así, por ejemplo, este 49% se convierte en un -208% para el primer decil más pobre de declarantes: es decir, negativo porque reciben mucho más por RB de lo que deben pagar por IRPF al representar la RB una gran parte de su renta. En cambio, para el decil más rico es del 42,9%; justo al revés.

Los resultados son claros: es posible financiar una RB para todas las personas adultas que residen en el Reino de España de casi 7.500 euros al año y del 20% a los menores de edad. Y para ello no es necesario tocar ni un euro de ninguna otra partida actual, excepto las prestaciones monetarias que fueran redundantes con la renta básica. El dinero saldría de la reforma mencionada del IRPF y del ahorro de las prestaciones suprimidas con la RB.

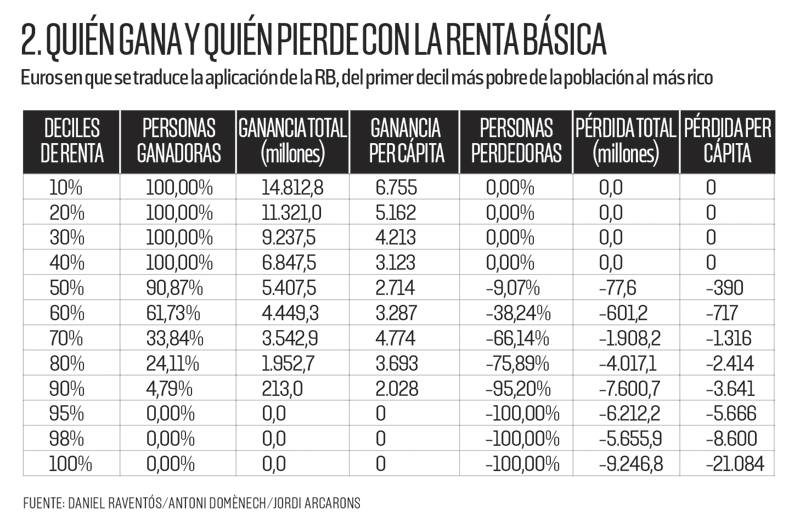

La gran mayoría de la población declarante actual en el IRPF y no declarante saldría ganando respecto a la situación actual (véase el cuadro 2). Sólo los deciles superiores (los ricos) perderían con la reforma propuesta, mientras que entre el 60% y el 70% de los declarantes saldría ganando. Evidentemente, ganaría también toda la población que no está obligada a declarar IRPF. Quien realmente ganaría más de forma proporcional sería quien no tiene nada: casi 7.500 euros anuales de RB que no quedarían sujetos al IRPF. Así que la reforma propuesta significa una gran redistribución de la renta de los más ricos al resto de la población. Es lo contrario de lo que se ha producido a lo largo de las últimas décadas (sobre todo, años).

Adviértase que la financiación de esta propuesta de renta básica se concreta mediante una gran redistribución de la renta, no mediante creación de masa monetaria, con lo que se produce una gran redistribución de la renta de los ricos al resto de la población. De tal forma que el índice de Gini se situaría en el valor 0,25 (una drástica reducción en relación con el de la renta bruta de 0,41 y de 0,37 que corresponde a la renta neta al descontar el actual IRPF) y que es muy parecido al de los países escandinavos.

¿Es esta redistribución de la renta excesiva o confiscatoria? Las cantidades transferidas de los perdedores en el cómputo neto a los ganadores suman unos 35.000 millones de euros, lo que sería equivalente al incremento de presión fiscal que sufrirían estos últimos. Esta cantidad representa el 3,5% del PIB, una cifra razonable, muy por debajo de los ocho puntos de menor presión fiscal que tiene España frente al promedio de la UE y que nada tiene que ver con las cifras estratosféricas del coste de la RB apuntadas por algunos críticos. No hemos tenido en cuenta la posibilidad de introducir nuevos impuestos o la de modificar los existentes, ni la lucha contra el fraude fiscal de los ricos.

Garantizar la existencia material de la población mediante una renta básica es, pues, perfectamente posible. Tenemos un modelo propuesto científico-normativo y no, como quieren hacer ver tantos, ideas ingenuas. El modelo nos dice, si anda en lo cierto, cómo y con qué coste podría financiarse una RB universal capaz de sacar inmediatamente de la pobreza a la población sumergida en ella, además de aumentar la libertad y el poder de negociación de buena parte de la clase trabajadora y en general de las personas no estrictamente ricas.

Ahora disponemos de un modelo de financiación de la RB. Podemos discutir.

* TAMBIÉN FIRMAN ESTE ARTÍCULO:

JORDI ARCARONS, catedrático de Economía Aplicada de la Universidad de Barcelona (UB) y miembro de la Red Renta Básica.

ANTONI DOMÈNECH, editor de SinPermiso.

LLUÍS TORRENS, economista, profesor asociado de la Escuela Superior de Negocios Internacionales-UPF, gerente del Public-Private Sector Research Center del IESE y colaborador de Iniciatives pel decreixement.