¿Vuelta a las andadas?

Aplazamiento: El techo de deuda estadounidense se ha podido elevar, pero solo por unos meses. Otra crisis sería dramática para el país, y para la economía y las finanzas mundiales.

Obama se centró en el pulso por elevar el techo del gasto

El psicodrama político en el que se ha sumido la política presupuestaria de Estados Unidos nos permite entender un poco mejor el funcionamiento de la mayor economía del planeta. Recordemos el contexto: los 38 congresistas republicanos del extremista Tea Party aprovecharon el debate presupuestario para volver a cuestionar una ley votada por el Congreso, firmada por el presidente Barack Obama y confirmada por la Corte Suprema, por la que era obligatoria la cobertura sanitaria para decenas de millones de estadounidenses. Dichos congresistas condicionaron su voto, que permitía definir el montante del gasto presupuestario para 2013-2014, a que se desbaratara dicha ley. Como el presidente se negó, no se pudo votar el gasto, lo cual llevó al ya famoso cierre de la Administración.

El impacto de este bloqueo ha demostrado ser relativamente limitado. El gasto público está dividido en Estados Unidos en tres grandes bloques: los intereses de la deuda, el gasto denominado obligatorio y el discrecional. El obligatorio afecta esencialmente a todo lo referente al Estado de bienestar en Estados Unidos: ayuda a los pobres, a los ancianos, al subsidio de desempleo y las jubilaciones de los funcionarios. Los parlamentarios influyen en ese gasto fijando las reglas que precisan quién tiene derecho a beneficiarse de las ayudas y los parámetros que permiten definir esos derechos. Pero una vez precisadas, las ayudas que se otorgan cada año dependen de la situación social del país sin que el Congreso vote sobre el montante de las ayudas otorgadas.

Por el contrario, el gasto discrecional exige todos los años un compromiso entre los dos grandes partidos. Es el relativo al presupuesto de defensa, el de la policía, el transporte público y la ayuda internacional, etc. A la hora de votar esta partida fue cuando los republicanos intentaron chantajear.

¿Cuál es su peso? La propuesta presupuestaria de Obama para 2014 preveía, dejando a un lado la deuda, 3,8 billones de dólares. El gasto en seguridad social, no sometido a voto, representa el 67% . Del 33% restante, el presidente tiene la posibilidad de calificar algunas partidas esenciales, lo cual le permite ponerlas en marcha sin la aprobación del Congreso: el gasto en defensa, el del Ministerio del Interior, el de seguridad nuclear y el de la devolución de la deuda están protegidos. Según diversas estimaciones, el cierre de la Administración solo afectó del 15% al 18% de su actividad.

Obama se concentró, en cambio, en el segundo pulso que le echaron los congresistas de la oposición: la negativa a votar sin condiciones una subida del techo de deuda pública.

UN CHOQUE MACROECONÓMICO

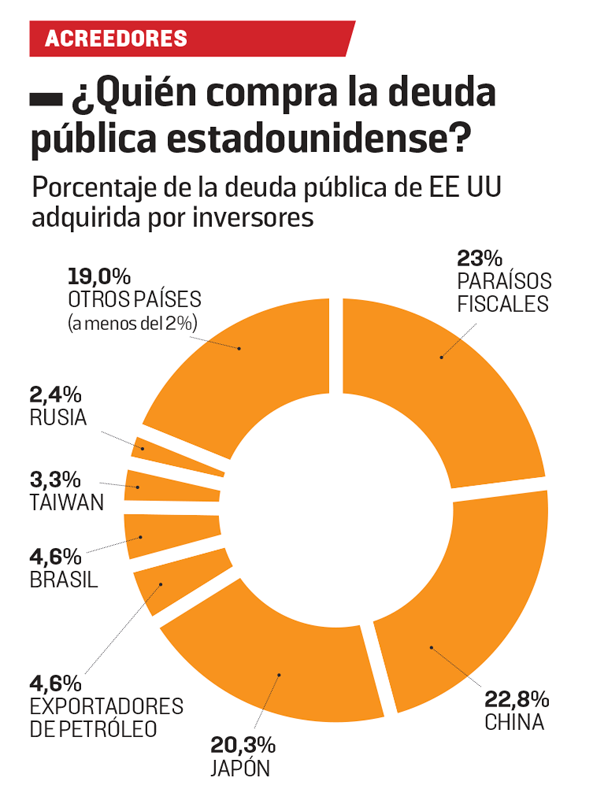

Con 16,7 billones de dólares en préstamos, el mercado de la deuda pública estadounidense es el primero del mundo. Unos 4,7 billones corresponden a deudas cruzadas entre agencias gubernamentales, lo cual supone que la deuda de los inversores se elevara el pasado mes de octubre a 12 billones de dólares. De ese total, el 17% fue comprado por la Fed, el banco central estadounidense. Los inversores extranjeros poseen hoy unos 5,7 billones de dólares, es decir, cerca de la mitad de la deuda pública de Estados Unidos. Con frecuencia se señala, y con razón, el imponente peso de China, que está en posesión del 23% de la deuda pública financiada por inversores extranjeros. Pero también se olvida añadir que los inversores situados en paraísos fiscales tienen un peso equivalente.

¿Puede jurídicamente el presidente devolver la deuda antes que pagar las pensiones?

Chinos y japoneses no venderán deuda pública de EE UU por falta de alternativas

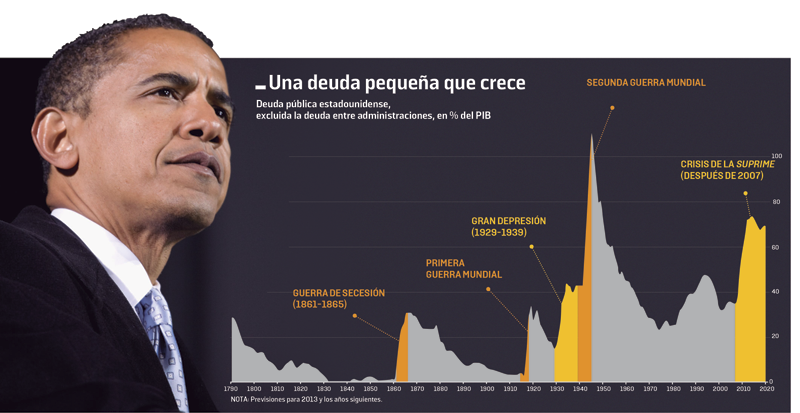

Hasta la Primera Guerra Mundial, el Congreso debía aprobar cada emisión de deuda que pedía el Gobierno. Con el fin de aligerar ese proceso, los parlamentarios aceptaron delegar esa responsabilidad en el secretario del Tesoro. Pero, en 1917, ese vasto país tan temeroso de las prerrogativas del poder central, fijó un límite a la emisión de deuda pública en 1917. Desde entonces, siempre se ha aumentado sin problemas, en la medida en que era necesario. Esta vez, de nuevo, se ha llegado in extremis a un acuerdo para elevar el techo, posponiendo el problema unos meses, hasta febrero de 2014.

En el futuro, como en el pasado, la mayor preocupación será el choque macroeconómico que la falta de acuerdo supondría en una posible futura crisis. Sin poder emitir deuda, el Gobierno se vería obligado a elegir a qué gastos dedicar prioritariamente los ingresos de que dispone.

Se ha abierto un debate en Estados Unidos acerca de si, jurídicamente, el presidente podría decidir devolver en primer lugar la deuda estadounidense a los acreedores en lugar de pagar las jubilaciones públicas o las indemnizaciones por paro. Admitiendo que pueda hacerlo con el fin de preservar su capacidad de emisión de deuda, ello provocaría un choque inmenso en el gasto público estimado en un equivalente al 4% del PIB estadounidense, es decir, una desestabilización de la economía equivalente a la que se produjo durante la crisis de las subprime en 2008.

Dado el factor multiplicador —una bajada del gasto público origina una mengua en los ingresos de los receptores y, por tanto, una disminución de la demanda interna y de los ingresos fiscales—, el efecto recesivo podría llegar a 10 puntos del PIB, con un aumento del paro de cinco puntos porcentuales, según el economista Paul Krugman. Ello abortaría la tímida recuperación de Estados Unidos y del mundo. Los inversores financieros consideran, sin embargo, que, dados sus efectos devastadores, ese escenario es imposible.

UN CHOQUE FINANCIERO

Por otra parte, aunque les inquieta la polarización de parte de la clase política estado-unidense, los chinos o los japoneses no van a ponerse a vender masivamente deuda pública made in USA. Porque no hay alternativas de colocación considerando los volúmenes en juego.

Sin embargo, la industria financiera no está tranquila, pues numerosas transacciones (de préstamo, de compra de productos financieros complejos...) entre actores financieros están garantizadas en gran parte por títulos de la deuda pública estadounidense. Si ese mercado de préstamos contra garantías (bautizado “repo”) se desajustara un día, a los bancos estadounidenses les podrían faltar 600.000 millones de financiación. Como en este mercado de garantías no hay ningún prestamista de última instancia, a falta de financiación los bancos se verían obligados a vender una parte de sus activos financieros, provocando una caída severa de numerosos mercados con consecuencias para el conjunto de la banca mundial. La buena noticia es que la Reserva Federal ha identificado muy bien el problema. La mala, que en lugar de actuar ha pedido a los bancos que busquen ellos la solución. No lo han hecho. Es más que hora de ponerse a ello, antes de la próxima crisis.