Una política monetaria ineficaz

Diagnóstico: La panoplia de instrumentos desplegada hasta ahora por el BCE para sostener la economía europea no ha dado los resultados esperados.

Banco Central Europeo (BCE) en Fráncfort. FOTO: JOERG HACKEMANN

“Nosotros podemos actuar sin límite”. Mario Draghi, presidente del Banco Central Europeo (BCE), había dejado claro que estaba dispuesto a reactivar la economía europea. Pero su compromiso representaba igualmente el reconocimiento de que el BCE comenzaba a dudar de la eficacia de su política monetaria hasta ahora. Su objetivo era estimular el crecimiento y la expectativa de inflación para escapar de las sombras de la deflación (bajada de precios y de la actividad).

Los datos macroeconómicos no son muy tranquilizadores: en la zona euro, los precios de la producción industrial decrecieron el 3% en diciembre pasado con relación al mismo mes del año anterior (y el -0,7% restándole la energía). En sus últimas previsiones del 4 de febrero pasado, la Comisión Europea prevé una inflación leve del 0,5% para la eurozona en 2016 y un crecimiento pobre del 1,7%. La inflación anticipada para los próximos años va a la baja y situará por debajo del 2%, objetivo oficial del BCE. En resumidas cuentas, Europa está lejos de haber abandonado el riesgo de deflación. Peor aún, para algunos economistas, la política monetaria actual está alimentando una burbuja especulativa que podría estallarnos en la cara.

La buena noticia es que Mario Draghi es consciente de ello, pues ha hablado de “revisar y posiblemente reconsiderar la política monetaria”. ¿Reconsiderar para hacer qué? Si se trata de hacer lo mismo que hasta ahora, pero a lo grande, hay poco margen para que sea más eficaz. Veamos por qué los instrumentos actuales no funcionan.

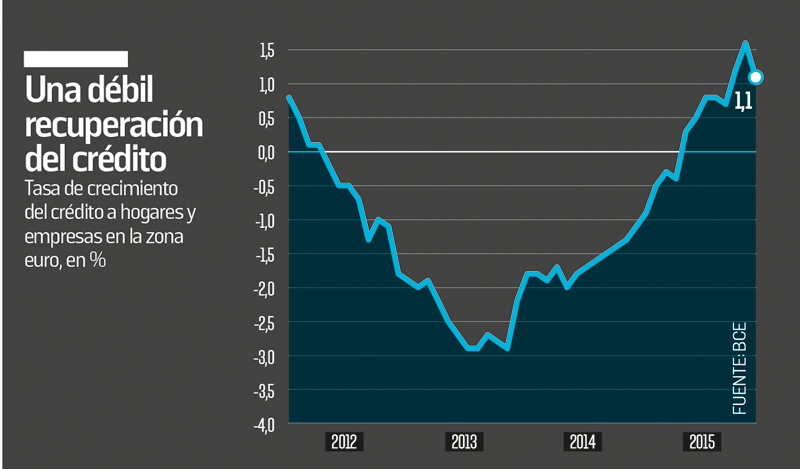

En julio de 2012, Draghi calmó a los agitados inversores sobre el futuro de la zona euro al indicar que estaba dispuesto a hacer “lo que fuera necesario” para salvarla. Desde entonces, ha actuado mediante distintos instrumentos. Bajó el nivel de tipo director del BCE al que presta dinero a los bancos del 0,75% en julio de 2012 al 0,05% en septiembre de 2014 y al nivel 0 en marzo. La idea es simple: cuanto más barato tomen prestado el dinero los bancos del BCE, más bajo será el tipo que apliquen a sus créditos, con lo que incitarán a los hogares y a las empresas a pedir préstamos para invertir, lo cual impulsa la economía.

ANTICIPACIÓN

El banco central emplea también lo que los expertos denominan forward guidance, que consiste en el anuncio por anticipado de la orientación de su política a medio plazo. El BCE ha indicado que dejará su tipo director a un nivel muy bajo todo el tiempo que sea necesario para lograr su objetivo de que la inflación suba hacia el 2%. Cuando Mario Draghi afirma que hará todo lo que esté en su poder o que sus intervenciones son sin límite, lleva a cabo la forward guidance: murmura en el oído de los bancos y de los mercados para calmarlos sobre el hecho de que habrá dinero disponible y barato durante mucho tiempo. Se trata de que no duden en creer en el futuro y, por tanto, en financiar la economía.

Otro instrumento utilizado y al que recurrieron otros bancos centrales como Japón, EE UU y el Reino Unido es el famoso quantitative easing. Esta flexibilización cuantitativa consiste en que el banco central compra títulos de deuda pública o privada financiando esta operación mediante la creación de moneda. Desde marzo de 2015, el BCE compra cada mes productos financieros por valor de 60.000 millones de euros, esencialmente obligaciones emitidas por los Estados para financiar su déficit presupuestario o para reembolsar sus deudas pasadas. Hasta marzo de 2017 se ha comprometido a aumentar la cantidad de moneda en circulación, es decir, a crear cerca de 1,5 billones de euros de la nada.

Dragui: Habrá dinero disponible para bancos y mercados

Banqueros e inversores venden euros para comprar divisas

Con esta herramienta, el BCE persigue dos objetivos: por una parte, pone dinero disponible a la espera de que acabe en el bolsillo de los hogares y las empresas que tengan ganas de invertir; por otra, al empujar los tipos de interés de las deudas públicas a la baja, y a hacerlas poco rentables, espera incitar a los inversores a comprar acciones y obligaciones.

Última arma: como los bancos tienen tendencia a ser reticentes a la hora de prestar, prefieren guardar su dinero en una cuenta del BCE. Éste ha decidido entonces bajar la remuneración de estos depósitos al 0% (en mayo de 2013), e incluso pasaron a terreno negativo en junio de 2014 (-0,30%). ¡El BCE grava los depósitos de los bancos!

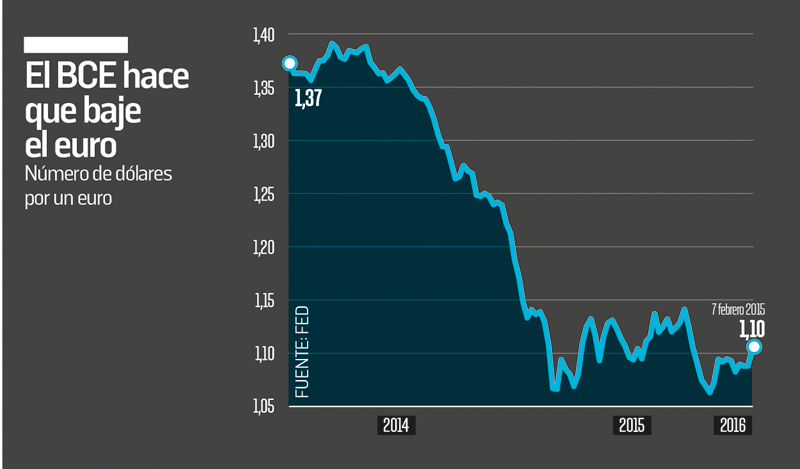

Espera así que las entidades movilicen este dinero, sea para prestarlo a empresas y hogares, sea para situarlo en títulos que remuneren en el extranjero, donde los tipos de interés sean más elevados que en Europa, como EE UU y los países emergentes. Banqueros e inversores venden euros para comprar divisas, lo cual conduce hacia la depreciación de la moneda europea. Así, subraya Patrick Artus, economista jefe de Natixis: “Sobre los 800.000 millones de bajada de reservas de cambio de China en 2015, la venta de obligaciones europeas representa 250.000 millones”.

De hecho, el principal éxito de quantitative easing tiene que ver con su efecto sobre el tipo de cambio del euro, que se hace sentir desde enero de 2014. Por una parte, éste hace que los productos europeos sean más competitivos y empuja las exportaciones. Pero como el crecimiento mundial no pasa por su mejor momento, el efecto arrastre sobre la actividad aún se mantiene débil. Acrecienta el precio de los productos importados, lo que se supone que alimenta la expectativa de inflación para el futuro. Pero, con la caída del precio del petróleo, los precios siguen tirando a la baja.

LÍMITES

Esta guerra de las monedas defensiva, según la expresión de Anton Brender, economista de Candriam, supone que las otras divisas, en particular el dólar, aceptan apreciarse y que sus economías pierden en competitividad, lo cual tiene límites, como muestra la cuasi estabilidad del tipo de cambio del euro este último año.

Esta guerra monetaria supone que el dólar acepta apreciarse

El objetivo del BCE es que la banca financie la economía real

El BCE moviliza todo un abanico de instrumentos para dar su apoyo a la economía europea, con el objetivo de que los bancos y los inversores financien la economía real. Pero lo menos que se puede decir es que eso ya no funciona muy bien. Cierto, Mario Draghi había avisado desde el verano de 2014 que no podía conseguirlo todo: cuando los Estados europeos siguen políticas de austeridad y los salarios y la inversión no se recuperan, el BCE sólo no basta para volver a poner en marcha el motor.

Sin embargo, ¿no habría una política monetaria más eficaz para sostener la actividad de forma más directa? La respuesta es sí. Pero eso llevaría el BCE a entrar en terrenos desconocidos, por los que no parece desear aventurarse.

TEMAS RELACIONADOS