Reconstruccción // Pandemia mundial, efecto local

La crisis económica ligada a la covid-19 es planetaria, pero la caída en la actividad y los remedios para paliarla difieren según los países.

Iniciada en Asia, la pandemia de la covid-19 ha alcanzado de lleno a Europa, y después al continente americano y al resto del mundo. Todas las economías se han visto afectadas por ella. Y todos los gobiernos han respondido del mismo modo, mediante un fuerte apoyo presupuestario a la actividad financiado por un aumento de la deuda pública. Los bancos centrales han aportado su parte, proporcionando los medios para financiar esas deudas: en los grandes países industrializados se tiene costumbre de ello desde hace años, pero también ha sido el caso —lo que es una novedad— en los países emergentes. Sin embargo, esta similitud de situaciones no debe ocultar que, si bien la crisis económica ligada a la pandemia es mundial, adquiere formas diferentes en cada país y en el seno de cada país.

Fragilidades muy diversas

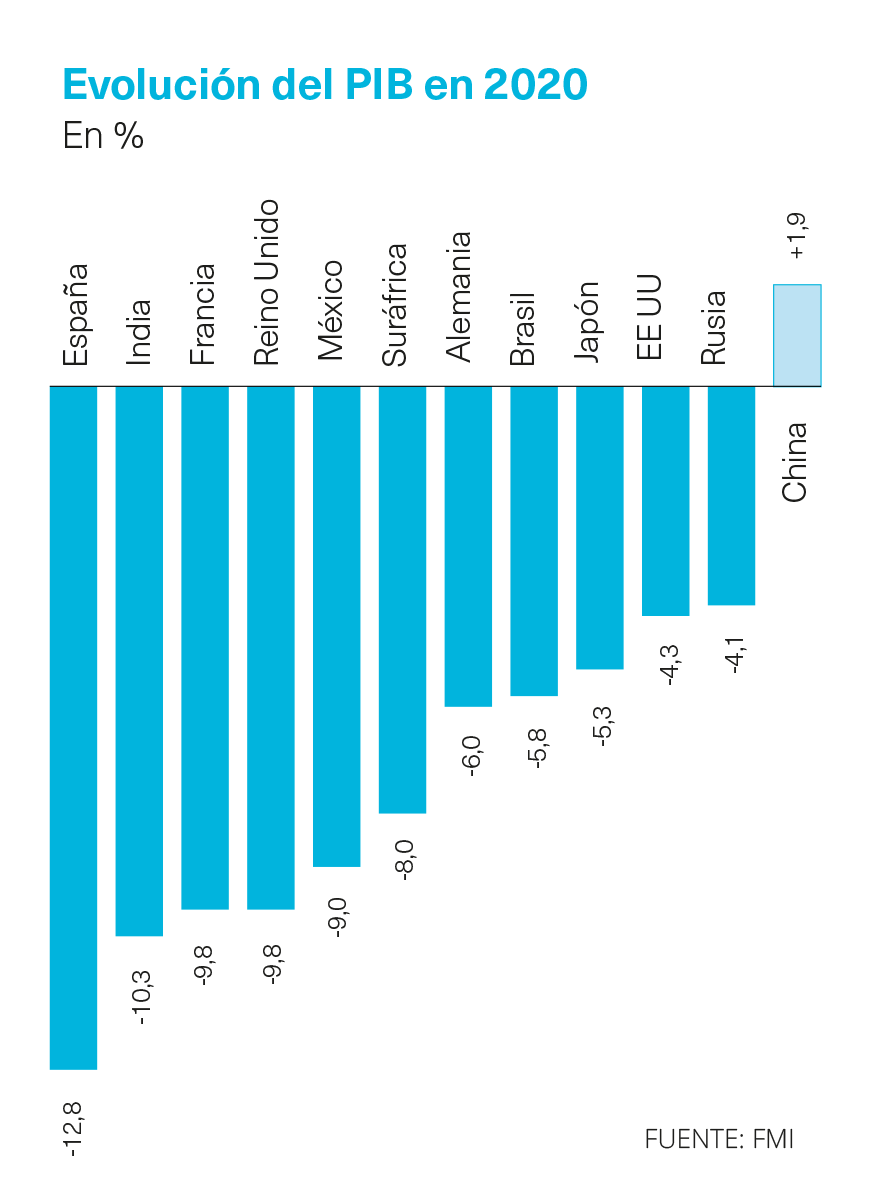

El año 2020 permanecerá como uno de los peores de la historia del capitalismo contemporáneo. A comienzos de la segunda ola de la epidemia, en otoño pasado, el Fondo Monetario Internacional (FMI) preveía una caída de la actividad económica mundial del 4,4% para 2020. Seguramente será un poco más. Todos los países se han visto afectados, pero con diferente intensidad: el -5,8% en el caso de los viejos países industrializados frente al -3,3% en el de los emergentes y en desarrollo. Y en el seno de esos dos grandes grupos las situaciones son muy dispares.

¿Cómo se explican estas diferencias? Aunque en todas partes se aplicó el confinamiento de la población, su duración y rigor varió. Y la actividad está muy relacionada con el nivel de severidad de las restricciones: menor en EE UU y Alemania que en Francia y España. Por supuesto, la eficacia de las medidas sanitarias desempeña también un papel importante: China puso en marcha medidas eficaces que han hecho posible una recuperación importante y, sobre todo, estable: parece que el país se ha librado de la segunda ola y habrá sido el único con un crecimiento positivo en 2020.

Otro factor clave de diferenciación es el relacionado con la estructura de las economías: España está más afectada que Francia pues es más dependiente del turismo de masas, impedido por las restricciones en los transportes internacionales, y Francia está más afectada que Alemania pues el papel económico del ocio y el turismo es más importante. Los países productores de petróleo y materias primas se han visto afectados por la importante volatilidad de los precios, etcétera.

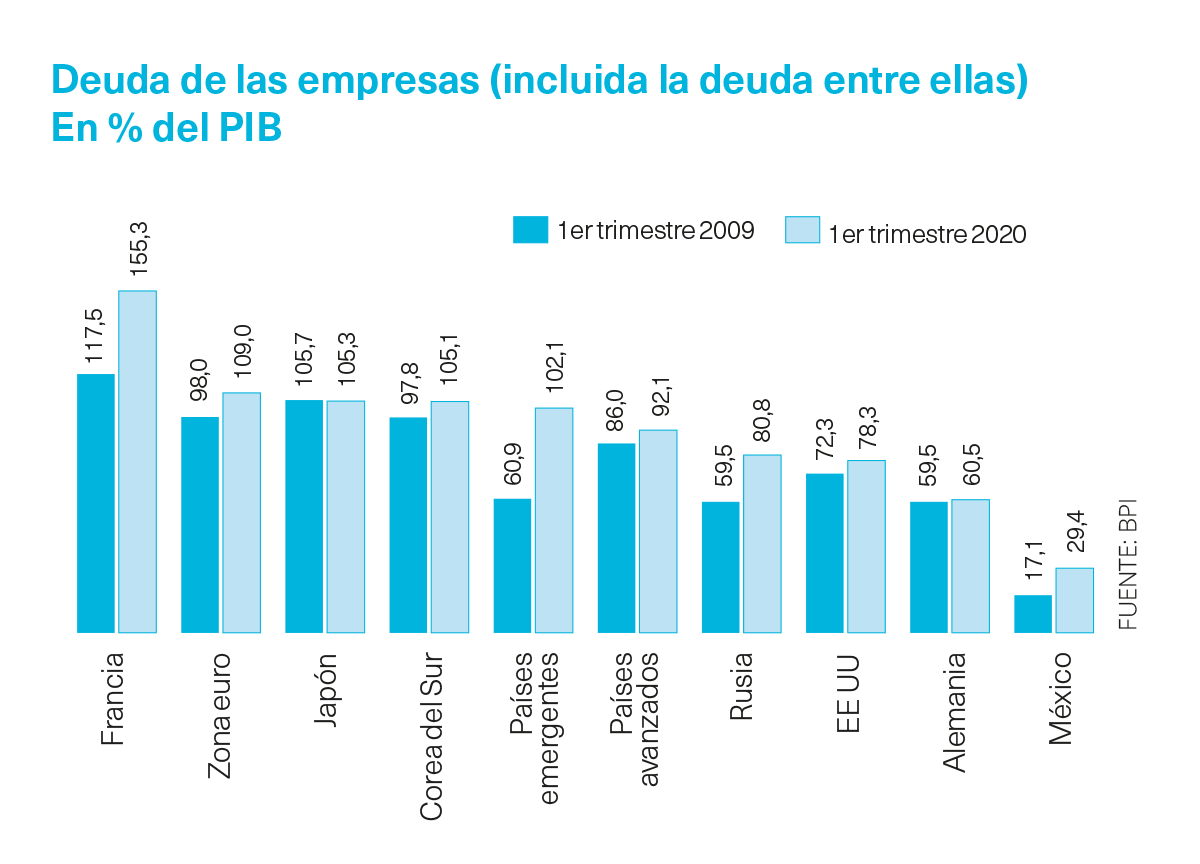

277 billones de dólares: La economía mundial terminó el año 2020 con 20 billones de deuda más que a finales de 2019, hasta alcanzar los 277 billones de dólares

La pandemia ha provocado un aumento de la prudencia de los inversores, por lo que los países que dependen de importantes financiamientos exteriores debido a sus déficits comerciales (Suráfrica, Brasil, India, Turquía, etc.) han sufrido una disminución de la entrada de capitales. Aquellos cuya economía depende significativamente del envío de fondos por las diásporas (Filipinas, Pakistán) también se han visto privados de recursos. En resumen: el factor financiero también ha influido.

Finalmente, las características demográficas han pesado. Aunque los sistemas hospitalarios africanos han estado en ocasiones en tensión, la situación ha sido menos mala que la prevista. El virus parece ser más activo en las personas mayores. Con una edad media de 21 años y un porcentaje del 3% de mayores de 65 años (frente al 20% en Europa), la situación sanitaria del continente se ha visto menos degradada que en otras partes. Solo Suráfrica ha sufrido un fuerte aumento de la mortalidad, lo que sitúa al país entre los países más afectados.

Son, pues, muchos los factores que explican la heterogeneidad de las situaciones económicas frente a la pandemia. Y hay uno adicional relacionado con la intensidad y la pertinencia de las medidas de apoyo a la economía tomadas en los diferentes países.

Estallido de las deudas

Frente al hundimiento de sus economías, todos los gobiernos han intentado limitar el cierre de los centros de producción y las pérdidas de empleo aportando una ayuda presupuestaria. Según estimaciones del FMI, ese apoyo presupuestario es resultado, en dos terceras partes, de las acciones voluntaristas de los Estados y, en una tercera parte, de los estabilizadores automáticos*. El conjunto de los déficits públicos de todos los gobiernos ha pasado del equivalente al 3,9% del PIB mundial en 2019 al 12,7% en 2020, un aumento gigantesco.

Pero, también en este caso, si todos los gobiernos han ido en el mismo sentido, no todos lo han hecho con la misma intensidad. Un estudio del OFCE (Observatorio Francés de las Coyunturas Económicas) que mide el esfuerzo presupuestario de los países sumando las medidas de apoyo y las de los planes de relanzamiento muestra que, justo antes de la segunda ola, Francia había puesto sobre la mesa a grandes rasgos 4 puntos del PIB, frente a 5,6 en Italia, 5,8 en Alemania, 6,5 en España, 7,2 en Reino Unido y 10,6 en EE UU.

|

¿Qué mundo en 2021? Este artículo forma parte del número especial publicado por Alternatives Économiques en colaboración con el Centro de Investigaciones Internacionales (CERI) de Sciences Po. A la venta en www.alternatives-economiques.fr |

Este aumento de los déficits financiado mediante deudas adicionales en unas economías en contracción no ha hecho sino aumentar el peso de las deudas públicas, en un equivalente a más de 20 puntos del PIB en los países más avanzados y de 10 puntos en los emergentes y en desarrollo, según el FMI. Los gobiernos no han tenido ningún problema a la hora de financiarse. En efecto, desde mediados de la década de 1990, la economía mundial tiene un excedente de ahorro respecto a las decisiones de inversión. Ese excedente busca cómo colocarse y los Estados han aprovechado la situación para bajar sus tipos de interés y tomar prestado a menor coste. Tras la crisis financiera de 2007-2008, los bancos centrales de los países del Norte han emprendido políticas de compra de deuda pública para disminuir aún más los tipos de interés, y controlar las diferencias de tipos entre los países de Europa en esa materia.

La originalidad de la crisis ligada a la covid-19 ha consistido en que una veintena de bancos centrales de países emergentes y en desarrollo han recurrido a esa misma política. En algunos países en los que los tipos de interés eran aún elevados (como India y Suráfrica), se trataba de bajarlos de modo general. En otros (Ghana, Indonesia, Filipinas) el objetivo era permitir que los Estados se financiaran a un coste menor.

Y los gobiernos no han sido los únicos en endeudarse. Las empresas, los hogares y los actores financieros también lo han hecho para atravesar este periodo tan difícil. Según estimaciones del Institute of International Finance, un think tank que agrupa a los mayores bancos del mundo, la economía mundial terminó el año 2020 con 20 billones de dólares de deuda más que a finales de 2019, alcanzando la descomunal suma de 277 billones de dólares. Si nos limitamos solo a las deudas públicas (el 28,5% del total mundial) su nivel es histórico, mayor que el que había cuando terminó la Segunda Guerra Mundial. Durante mucho tiempo después de que la población mundial esté ya vacunada contra el virus, los Estados y las empresas tendrán que encontrar el modo de gestionar ese nivel tan elevado de deuda.

Unas cicatrices duraderas

La OCDE presentaba a comienzos de diciembre sus nuevas perspectivas económicas con un discurso más animoso que el de los últimos meses para los países industrializados y emergentes. “Hay razones para ser optimista” se felicitaba el secretario general de la institución, Ángel Gurría. Dos motivos alimentan este incipiente alivio: la perspectiva de vacunas contra la pandemia y, mientras se administran, el apoyo sin fisuras de los gobiernos y de los bancos centrales a las economías. Sin embargo, este optimismo a corto plazo va acompañado de un mensaje más pesimista a medio y largo plazo: esta pandemia va a dejar cicatrices duraderas en las economías y las sociedades. El coste es, evidentemente, económico, con una estimación de 7 billones de dólares de riqueza mundial no producida. Las principales víctimas de la crisis serán, por el lado de las empresas, las más pequeñas (pymes) y las más jóvenes. Ahora bien, es en estas últimas en las que los incrementos de productividad tienen tendencia a ser más elevados. Y las empresas que permanezcan van a salir de la crisis más endeudadas que antes. A algunas les costará devolver sus créditos, lo que podría poner en peligro a los bancos que les hicieron los préstamos. Otras tendrán que dedicar prioritariamente sus futuros beneficios a pagar la deuda en lugar de a invertir o a contratar.

En el mercado del empleo también perdurarán las secuelas de la crisis. Los sectores de hostelería-restauración, de la cultura y del turismo emplean a muchas personas poco cualificadas que podrían tardar mucho en encontrar trabajo. Los jóvenes se verán afectados durante mucho tiempo. En muchos países el índice de desempleo era tan elevado en 2019, antes de la pandemia, como en plena crisis de 2007, y la OCDE teme un nuevo aumento importante. Los estudios sociológicos han mostrado que un comienzo difícil marca toda la vida profesional. Finalmente, las escuelas situadas en los barrios más desfavorecidos tienen más problemas a la hora de organizar la continuidad de los estudios mediante la enseñanza a distancia. Un obstáculo adicional para unos alumnos cuya posición escolar es ya difícil.

* Estabilizadores automáticos: apoyo automático (sin decisión pública) a las economías en recesión mediante el aumento de los gastos sociales y la bajada de las retenciones fiscales. El conjunto se traduce en un aumento del déficit presupuestario.