Por qué asustan los bancos europeos

Riesgos: Fuerte exposición a los productos derivados, falta de capital… La crisis del Deutsche Bank es sólo un síntoma de la fragilidad del sistema bancario.

Oficina del Deutsche Bank en Barcelona FOTO: ANDREA BOSCH

Amenazado por una multa récord en Estados Unidos, el Deutsche Bank provocó el pánico de los mercados durante el mes de octubre. No hay que olvidar que, con sus 1,8 billones de euros de actividad, tiene un peso equivalente al 60% del PIB alemán. Cuando comienza a perder el equilibrio, todo el mundo deja de respirar: el banco, ¿logrará recuperarse o se hundirá arrastrando en su caída al resto del sistema bancario y económico europeo? Y el banco alemán sólo es una de las preocupaciones de un sistema bancario europeo que da miedo. ¿Por qué? Porque aún no ha logrado restablecer completamente las condiciones para su viabilidad a largo plazo. Expliquémoslo.

UN PROBLEMA ALEMÁN

El primer banco alemán no ha dejado de sufrir tremendas sacudidas en la Bolsa: su acción ha perdido cerca de la mitad de su valor desde que comenzó el año. Es el castigo por los importantes riesgos que adquirieron sus ex directivos, que se apuntaron sin pensárselo dos veces a todas las operaciones de más alto riesgo de comienzos de los años 2000, desde las subprime estadounidenses hasta el mercado inmobiliario español, pasando por la deuda griega. La banca de inversión constituye aún más de mitad de la actividad del Deutsche Bank, un porcentaje desproporcionado que demuestra que aún no ha roto del todo con su pasado.

La acción ha perdido casi la mitad de su valor en diez meses

La banca de inversión es la mitad del negocio de la entidad

Su balance muestra una exposición a los productos derivados* de ¡46 billones de dólares! Estos productos financieros han estado en medio de todos los desaguisados financieros desde los años 1970. El Deutsche Bank representa, él solo, el 10% del mercado mundial de esos productos de riesgo, es decir, el equivalente de BNP Paribas y la Société Générale juntos, a pesar de que la actividad del banco alemán sólo es la mitad de la de los dos bancos franceses juntos.

Stuart Lewis, jefe del departamento de Riesgos del banco, hizo unas declaraciones el pasado 9 de octubre en las que precisó que esa cifra económica sólo indica el nocional de los contratos, es decir, el valor de referencia para calcularlos, y no la suma que está en juego en caso de mala especulación. Según Lewis, esa suma es sólo de 41.000 millones de euros, lo cual no es tranquilizador cuando se constata que el valor en Bolsa del Deutsche Bank es de 17.000 millones de euros. Esto quiere decir que, sólo en su actividad de derivados, el banco ha expuesto una suma equivalente a dos veces y media su capital; es decir, más de lo que hizo Jérôme Kerviel en la Société Générale.

EL DATO

10 %

Es el peso del Deutsche Bank en el mercado mundial de los productos financieros de riesgo.

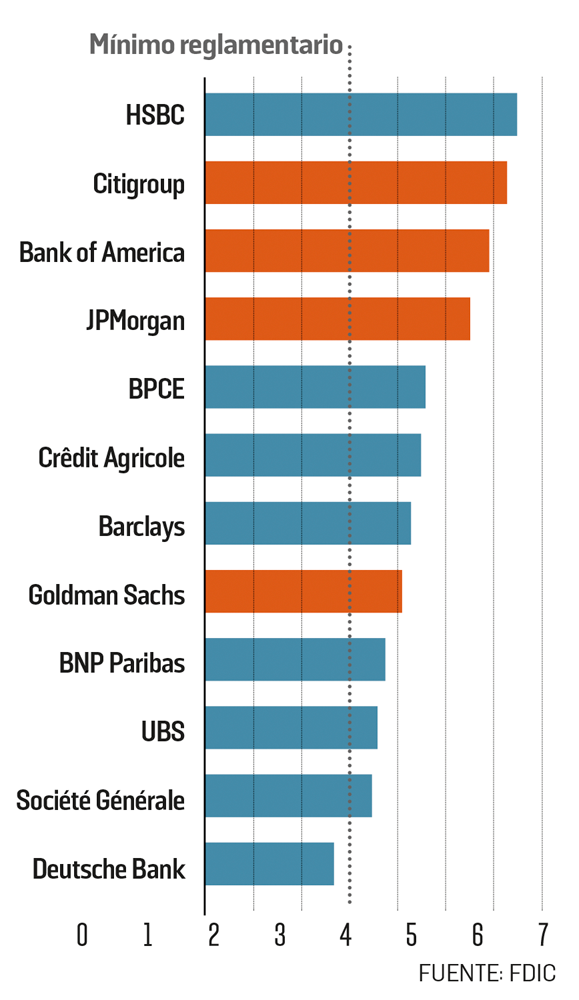

Eso es lo que preocupa: en el concierto de los grandes bancos internacionales, el Deutsche Bank es el que dispone de menos capital, o sea, de colchón para amortiguar los choques en caso de crisis. Un inversor que desee colocar su dinero en el banco alemán tiene más posibilidad de perderlo que si lo coloca en cualquier otra gran entidad, pues no sólo el banco no logra respetar la ratio mínima de fondos propios del 3% (en porcentaje total de la actividad) impuesto por los reguladores internacionales, sino que se sitúa también muy por detrás de los otros grandes bancos que fijan una norma de mercado mucho más alta. El resultado es que cuando, el pasado octubre, quiso financiarse con un poco más de 4.000 millones de euros, sólo pudo hacerlo a través de una lista restringida de inversores seleccionados y tuvo que pagar un interés del 4,25%: un porcentaje descomunal para este período de tipos bajos.

Dado su peso, el Deutsche Bank terminará por ser salvado. El emirato de Qatar puede aportar dinero fresco aumentando su participación en el capital, también grandes empresas alemanas estarían dispuestas a hacerlo y, si pese a todo el banco flaqueara, el Estado alemán intervendría.

UN PROBLEMA EUROPEO

El problema es que este caso no es más que el síntoma de que el sistema bancario europeo sigue sin haber digerido la crisis . Los bancos italianos y portugueses también asustan, dado el volumen de sus préstamos con riesgo de impago.

De un modo general, los inversores que gestionan el ahorro mundial tienen miedo de invertir en los bancos europeos y, por tanto, de aportarles la ayuda necesaria para absorber posibles pérdidas, algo necesario para tranquilizar a todo el mundo. Los bancos europeos están atrapados en un círculo vicioso. Necesitan más capital para tranquilizar a los inversores, pero todo el mundo tiene miedo a dárselo. Podrían salir de ese círculo quedándose con los beneficios para fortalecerse; es decir, dejando de repartir dividendos. Pero si lo hacen, ¡atraerán aún menos a los inversores! Otro medio sería utilizar el dinero público para recapitalizarse. Pero, además de estar mal visto políticamente por los electores, aumentaría la deuda de los países europeos, algo nada conveniente.

Dado su enorme tamaño, terminará por ser salvado

Qatar puede aportar dinero e incrementar su participación

La fragilidad del sistema bancario es una preocupación en la zona euro. Sobre ese asunto hay bastante consenso en la literatura económica: cuanto más se financian los bancos con capital —es decir, cuanto menos se financian endeudándose—, mejor se porta la economía. Los bancos bien capitalizados otorgan más préstamos a la economía —sobre todo, restringen menos los créditos en períodos de crisis— y su posibilidad de tener problemas y quebrar es menor.

Los bancos son centrales de riesgos: ¡les pagamos para que los gestionen en nuestro nombre!, pero deben hacerlo de manera controlada, transparente y protegidos ante la posibilidad de recibir un golpe duro. Es cierto que a priori ningún banco europeo va a encontrarse en la situación de Lehman Brothers: el Banco Central Europeo suministra dinero a los bancos en gran cantidad y los vigila de cerca. Sin embargo, a los diez años de la quiebra del banco estadounidense, parece que sus colegas europeos no han aprendido todas las lecciones de la crisis y siguen siendo unas entidades frágiles.

COMPARATIVA

Deutsche Bank: un problema ‘kapital’

Capital de los principales bancos respecto a su activo total, en normas contables internacionales, al 30 de junio de 2016, en %

* LÉXICO

Productos derivados: contratos firmados por un banco, un Estado, una empresa, etc., con una entidad financiera y destinados a protegerles contra variaciones inesperadas de los tipos de interés, tipos de cambio, etc. Son objeto de una importante especulación en función de las previsiones de riesgos que permiten cubrir.