Política monetaria // Suben los tipos de interés: ¿hay peligro?

La Reserva Federal retira los estímulos a la economía estadounidense antes de lo previsto ante el avance de la inflación. Las consecuencias son imprevisibles.

Atención, pánico a bordo: con una inflación desbocada, los bancos centrales endurecen su política monetaria y los tipos de interés a largo plazo, aquellos que pagan los Estados, las empresas y los particulares por el dinero que piden prestado, empiezan a subir* . Ello significa que el coste de la deuda, especialmente el de la deuda pública (que ha aumentado considerablemente con la pandemia) va a subir y que, por tanto… ¡se prepara una crisis financiera! Un poco de calma.

Tras la QE, la era del QT

Es cierto que en este comienzo de 2022 la política monetaria estadounidense se está endureciendo más rápido de lo que estaba previsto. En consecuencia, los tipos de interés a largo plazo se elevan en EE UU, y el movimiento se propaga a Europa. Pero lo hace suavemente y, además, el Banco Central Europeo (BCE) no está en la misma línea que su colega estadounidense (la Reserva Federal o Fed): actuará durante más tiempo para mantener los tipos de interés bajos.

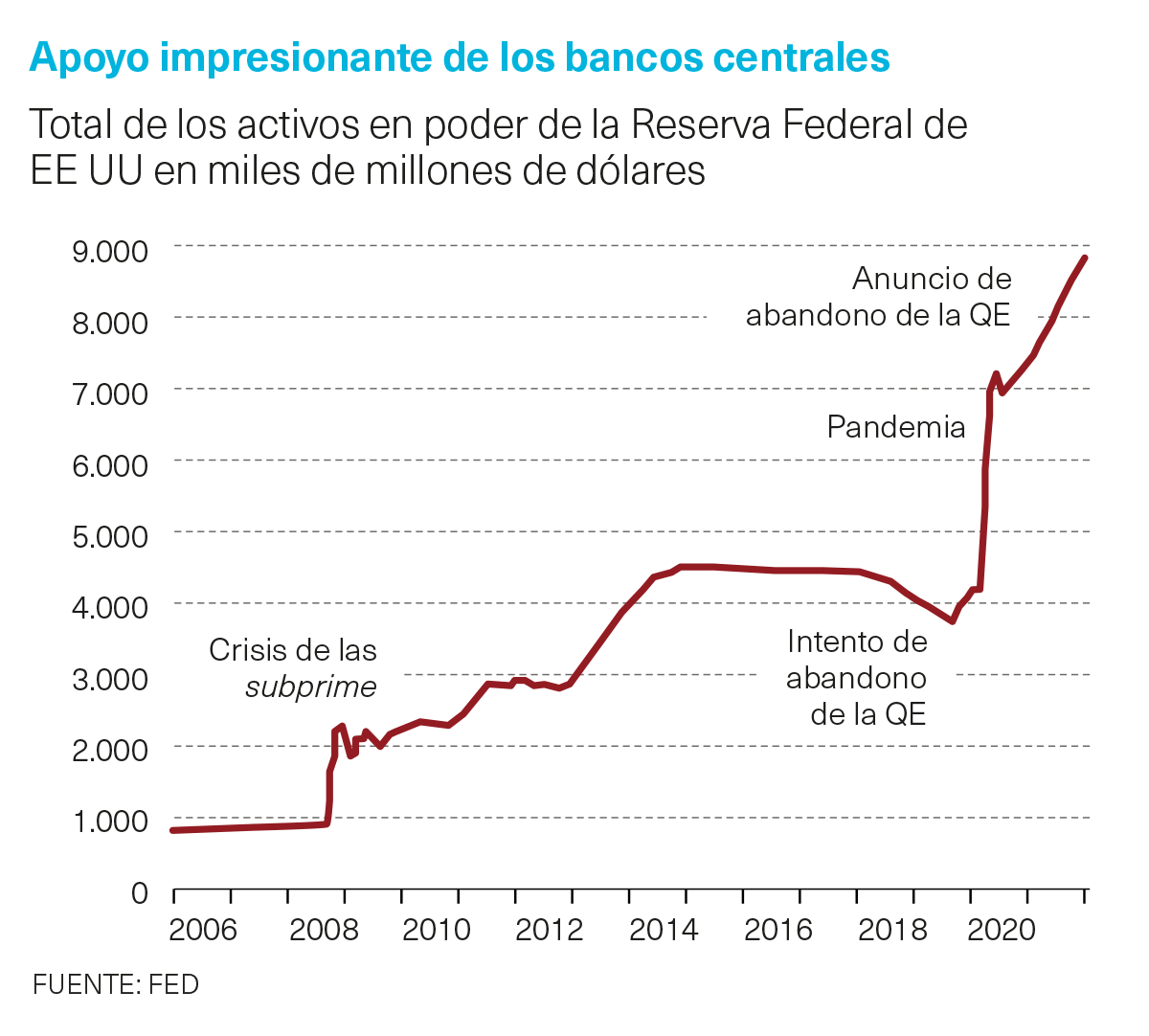

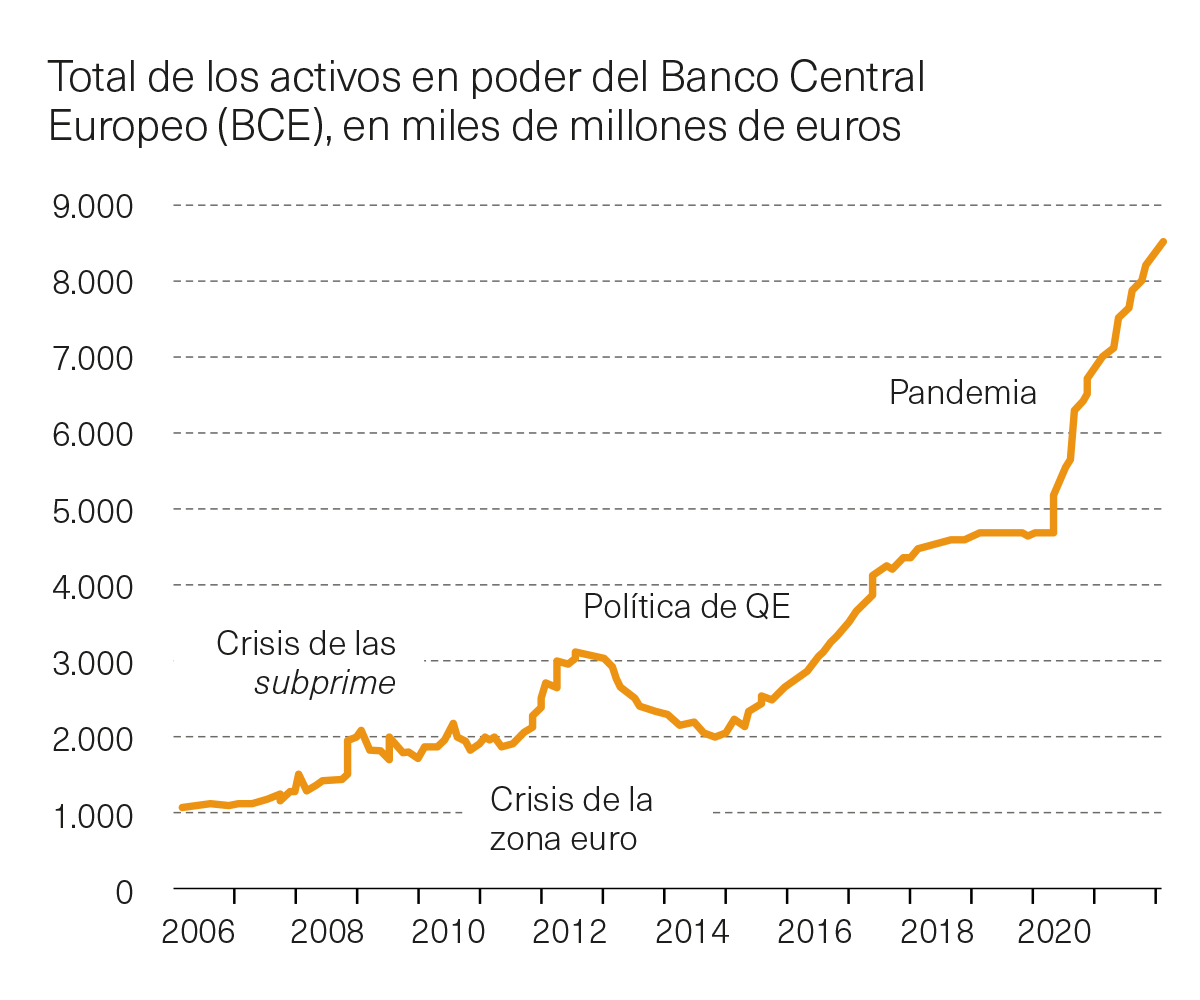

Tras la crisis financiera, y aún más durante la pandemia, los bancos centrales han dado un apoyo masivo a las economías mediante su política de quantitative easing (QE), es decir, la adquisición de deuda, fundamentalmente pública, para controlar los tipos de interés en un periodo de gran demanda. El mecanismo es muy sencillo: cuando hay mucha gente que quiere prestarnos dinero podemos ofrecer tipos bajos. Desde este punto de vista, la actuación de los bancos centrales ha sido impresionante y se puede ver en sus balances, donde se reflejan sus compras: a ambos lados del Atlántico, se acercan a los 9 billones de euros y de dólares, mientras que antes de la crisis estaban en torno a 1 billón.

Se sabía que ese apoyo no iba a durar eternamente, pero se trataba de saber cuándo y cómo abandonar esa política sin provocar un rápido aumento de los tipos de interés a largo plazo, lo que encarecería el coste del crédito. El banco central estadounidense ha sido el primero en intentarlo, y lo ha hecho a un ritmo más rápido del previsto.

Primera etapa: la reducción de las adquisiciones en el marco de la QE, que comenzó el pasado noviembre y concluirá rápidamente, a partir de marzo. Segunda etapa: la subida de los tipos de interés de referencia, fijados por los bancos centrales. Cuando la Fed anunció el repliegue de sus adquisiciones, en noviembre, estaba claro que no se planteaba aumentar sus tipos de inmediato. Pero ahora parece que este año tendrán lugar varias subidas. ¿A qué se debe semejante cambio? Dos datos nos ayudan a comprenderlo: la inflación subió al 7% en diciembre y el índice de paro ha superado la barrera del 4%.

La política económica entra en territorio desconocido

¿Son síntomas de que la economía se está recalentando? No necesariamente: la inflación puede ser transitoria. Las subidas salariales comenzaron ya a ralentizarse a finales de 2021. Según los economistas Florence Pisani y Anton Brender, “estamos ya en el pico de las tensiones sobre las cadenas de producción, aunque tardarán unos meses en normalizarse”. Y “el número de empleos es aún 3,6 millones inferior al anterior a la crisis”, comenta la economista Veronique Riches-Flores.

Sin embargo, en el informe de la reunión de política monetaria celebrada por la Fed a mediados de diciembre, publicado el 7 de enero, el banco se mostró dispuesto a llevar a cabo sucesivos aumentos de los tipos de interés. El 11 de enero, con motivo de la renovación de su mandato al frente del banco central, Jerome Powell indicó que el nivel de inflación representaba “una seria amenaza” para la economía y el empleo. Es un mensaje político que apoya Joe Biden, pues la inflación cuestiona su promesa de aumentar el poder adquisitivo de los más desfavorecidos.

Powell también dijo que iba a pasar rápidamente a una tercera etapa, la reducción del balance del banco central. Es decir, no solo no compra más deuda pública, sino que, rápidamente, este año, va a empezar a vender los títulos que están en su poder.

Tras la QE ha llegado la era del QT, el quantitative tightening. ¿A partir de cuándo y a qué ritmo? Aún es pronto para decirlo. Pero ya ha enviado el mensaje: al vender sus títulos, la Fed va a despojar de liquidez al mercado. El dinero será más escaso y, por tanto, más caro. Dicho en otras palabras: la Reserva Federal quiere que suban los tipos de interés. Y los inversores financieros lo han entendido: desde comienzos de enero, los tipos a 10 años estadounidenses han pasado de poco más del 1,5% a poco más del 1,7%. Aunque, con una inflación del 7%, los tipos de interés reales quedan en un nivel considerablemente negativo.

Sin pánico en Europa

El estado de ánimo de los mercados estadounidenses podía dejarnos indiferentes si no tardara en llegar a Europa. ¿Vamos a correr la misma suerte y asistir próximamente a un aumento del coste de las deudas públicas y privadas? Los tipos a 10 años han, efectivamente, reaccionado… para situarse a principios de febrero en torno al 0% en Alemania, en el 0,67% en Francia y en el 1,08% en España.

No parece que se vaya a producir un aumento del coste de las deudas, sobre todo porque en este tema el BCE no está en la misma línea que la Fed. Ha comenzado a reducir la compra de títulos ligados a la gestión de la pandemia, pero su QE habitual, por así decir, continúa en pie. Además, no prevé aumentar sus tipos de referencia este año ni pasar al QT: por tanto, cuando el BCE deje de comprar títulos de deuda pública continuará prestando dinero a los Estados europeos para ayudarles a devolver sus deudas antiguas.

En los próximos meses veremos si la Reserva Federal estadounidense tenía razón: si el país ha vuelto al pleno empleo y a una inflación estable, y si ha logrado normalizar su política monetaria, es decir, abandonar su política de apoyo sin hacer que suban demasiado y muy deprisa los tipos de interés a largo plazo, lo que rompería la dinámica económica del país. Es imposible prever el resultado: entramos en una tierra desconocida de la política monetaria.

¿Y las políticas presupuestarias?

Las consecuencias de la política monetaria se harán notar en función de la orientación que se dé, al mismo tiempo, a la política presupuestaria. Y a ese respecto, la incertidumbre sigue primando en EE UU. El Build Back Better, el gran plan social, ecológico y de competitividad de Joe Biden, dotado con 1,8 billones de dólares, está bloqueado en el Senado, fundamentalmente por culpa del demócrata Joe Manchin, senador del pequeño Estado de Virginia Occidental, uno de los más pobres del país. Más a la derecha que muchos republicanos, Manchin hizo su fortuna gracias a la explotación de carbón y recibe una suma considerable de financiación política de las empresas que explotan energías fósiles. En un Senado en el que cada partido tiene 50 representantes, la defección de uno de ellos priva al presidente del país de la mayoría necesaria. A pesar de la presión ejercida por Joe Biden y de los expresidentes Barack Obama y Bill Clinton, Manchin seguía, a mediados de febrero en su actitud de rechazo y de tira y afloja sin fin, dejando a la expectativa el futuro ecológico, social y de competitividad de la economía estadounidense.

|

| Jerome Powell El presidente de la Reserva Federal advierte: la inflación es una "seria amenaza" para la economía y el empleo |

La situación no es mucho más clara en Europa. Los países miembros han comenzado a negociar las nuevas normas presupuestarias que deben sustituir a los viejos criterios, es decir, un déficit público por debajo del 3% del PIB y una deuda por debajo del 60% del PIB. El tema clave es qué márgenes de maniobra dejarán las nuevas normas en lo referente al gasto en inversión pública, especialmente al necesario para garantizar la transición ecológica. El ministro de Finanzas del nuevo Gobierno alemán, el liberal Christian Linder, indicó el pasado diciembre que deberán garantizar la estabilidad, pero también “el crecimiento y la inversión”, dando la impresión de estar abierto a una postura alemana menos austera que la del pasado.

La petición de Italia y Francia

A finales de diciembre, el presidente francés, Emmanuel Macron, y el primer ministro italiano, Mario Draghi, firmaron una carta conjunta en la que pedían “poder realizar el gasto necesario para nuestro futuro y nuestra soberanía. Las normas presupuestarias deberían favorecer la deuda creada para financiar unas inversiones que contribuyen indiscutiblemente al bienestar de las futuras generaciones y al crecimiento a largo plazo”. Pero mientras el comisario europeo de Economía, el italiano Paolo Gentiloni se mostró favorable, el de Presupuestos, el austriaco Johannes Hahn, expresó su oposición.

En resumen, en un momento en que el banco central estadounidense asume el cambio de estrategia hacia una disminución de la ayuda a la economía, el futuro presupuestario sigue siendo muy incierto a ambos lados del Atlántico. Esta incertidumbre hoy proviene más de los Estados y su miedo a la inflación que de los bancos centrales.

* Los tipos de interés a largo plazo (10 años o más) son el resultado del estado de ánimo de los inversores financieros. Los bancos centrales solo pueden incidir en su nivel de un modo indirecto, a través de sus tipos de referencia (o tipo de interés a corto plazo) que utilizan para regular la actividad económica.