Industria // ¿Despegará el 'Airbus de las baterías'?

Los Estados europeos quieren crear su propia industria de baterías para acelerar la transición al coche eléctrico, pero el Viejo Continente no avanza coordinadamente.

Llegó la hora de las grandes maniobras. Anuncio de miles de millones de euros de inversión, fábricas gigantescas en construcción y, para Europa, la esperanza de ser independiente en un sector clave para la transición hacia una economía de bajo carbono: el de las baterías para coches eléctricos. En octubre de 2017, varias empresas y Estados de la UE lanzaron la Alianza Europea de las Baterías (EBA en sus siglas en inglés) para acabar con su dependencia de los fabricantes asiáticos. Tres años más tarde, ¿qué es de una iniciativa industrial que se presentó como el Airbus de las baterías? En un momento en que el mercado de los coches eléctricos aumenta rápidamente, cerca del 90% de las baterías se siguen fabricando en China, Japón y en Corea del Sur, frente al 1% en Europa.

Ayudas públicas

Para hacerse hueco en ese mercado, Europa desenfunda el arma de la ayuda pública. Al clasificar la EBA como “proyecto importante de interés común europeo” en diciembre de 2019, la Comisión Europea aprobó un paquete de ayudas a siete Estados por valor de 3.200 millones de euros, de los cuales 1.200 son para Alemania y 960 para Francia [España quedó fuera del proyecto]. Estos fondos permitirán movilizar otros 5.000 millones de inversiones privadas.

Hasta el momento, un único proyecto de envergadura se ha beneficiado de esas ayudas públicas directas —1.300 millones por parte de París y Berlín—: el consorcio ACC (Automotive Cells Company), formado fundamentalmente por Saft (del grupo Total) y PSA. A comienzos de 2020 inauguró una fábrica piloto en la localidad francesa de Nersac y prevé abrir a partir de 2023 dos gigafábricas en Douvrin (Francia) y Kaiserslautern (Alemania), que se supone alimentarán del 10% al 15% del mercado europeo en 2030.

¿Gigafábrica? Originariamente, este término se emplea para designar las dos megafábricas de baterías de Tesla, el gigante estadounidense del sector eléctrico, que proyecta abrir una tercera este año a las afueras de Berlín. También está en proyecto que la empresa emergente de Grenoble, Verkor, respaldada fundamentalmente por Schneider Electric, construya en Francia una segunda gigafábrica de aquí a 2023. Todavía no está decidido dónde, pero la inversión anunciada es de 1.600 millones de euros y el proyecto cuenta con el apoyo del Gobierno francés.

Hasta entonces, está prevista la inauguración de una primera gigafábrica en la Laponia sueca por parte de un consorcio privado creado en torno a la empresa Northvolt, fundada por un exdirigente de Tesla. Financiada, entre otras por Volkswagen con 1.000 millones de euros, la empresa cuenta con un préstamo de 350 millones de euros del Banco Europeo de Inversiones (BEI) y con una garantía del Estado alemán de alrededor de 450 millones de euros.

Dependencia asiática

Sin embargo, estos nuevos actores europeos se han visto precedidos en su propio continente por los líderes asiáticos del mercado, que poseen actualmente las mayores fábricas de baterías, como las coreanas LG en Polonia y SK innovation en Hungría. Esta última prevé abrir dos plantas más, también en Hungría, mientras que las chinas CATL y Svolt se implantarán en Alemania. Por su parte, la japonesa Panasonic anunció el pasado noviembre su deseo de instalarse en Noruega.

Europa fabrica solo el 1% de las baterías para coches eléctricos

El mercado está dominado por China, Corea del Sur y Japón

Estas inversiones de varios miles de millones de euros se han realizado en el marco de partenariados con instituciones o constructores europeos. Europa, pues, solo apuesta por sus empresas. Cuando los fabricantes europeos se lanzaron a la fabricación de vehículos eléctricos, acudieron para proveerse de baterías a los asiáticos, que controlan desde la década de 1990 la tecnología Li-ion y, enseguida, invirtieron en grandes fábricas que posibilitan realizar economías de escala, según detalla un informe del Instituto Francés de Relaciones Internacionales (IFRI) publicado el pasado mes de octubre. Como muestra del avance tecnológico asiático, un reciente estudio de la Oficina Europea de Patentes (OEP) y la Agencia Internacional de la Energía (AIE) pone de manifiesto que entre 2000 y 2018, 9 de los 10 mayores solicitantes de patentes en el campo de la tecnología de baterías eran japoneses o coreanos.

“Frente a esta dependencia, los fabricantes europeos intentaron en un principio que sus socios asiáticos se instalaran en Europa para que así estuvieran más cerca de los centros de decisión y disminuir los costes de transporte de las baterías”, señala Carole Mathieu, responsable de las políticas europeas en el Centro de Energía y Clima del IFRI. Misión cumplida: las baterías ya no constituyen un problema de comercio exterior, pues su fabricación está en vías de localizarse en Europa. Pero siguen causando un problema de soberanía: a pesar de ser made in Europe, las fabrican actores no comunitarios.

Riesgo estratégico

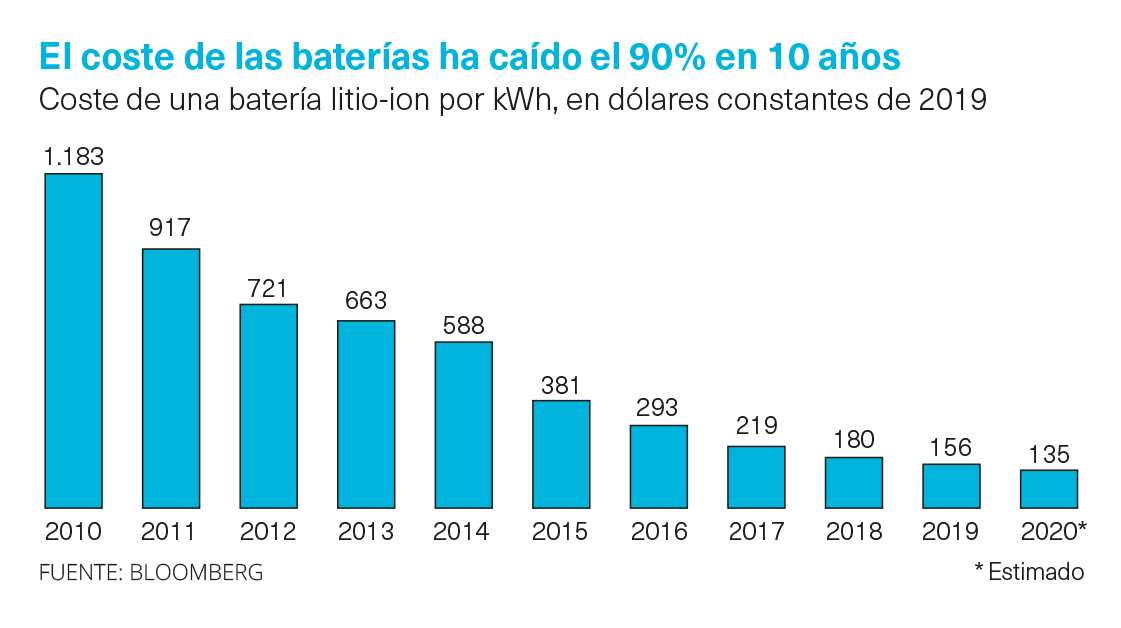

“Esta situación constituye un riesgo estratégico para Europa, pues los actores extranjeros pueden intentar ascender en la cadena de valor y fabricar sus propios vehículos, o favorecer a otros actores extranjeros en detrimento de los europeos”, considera Carole Mathieu. También mantienen el control sobre las patentes, las decisiones de inversión y los beneficios generados por sus fábricas en Europa. Son unos beneficios que prometen ser gigantescos… pues, aunque el coste de las baterías ha bajado cerca del 90% en 10 años, sigue representando el 40% del valor de un vehículo eléctrico.

|

| El ministro francés de Economía, Bruno Le Maire forzó a Renault a sumarse al consorcio de baterías para coches eléctricos integrado por PSA y el grupo Total bajo la amenaza de bloquear un préstamo de 5.000 millones de euros |

"Hoy, la estrategia europea consiste en crear, con capital europeo, actores de la batería que controlen los procesos industriales”, prosigue Carole Mathieu. Con la salvedad de que la dependencia de los fabricantes del Viejo Continente de sus proveedores asiáticos podría constituir un freno. Ahora que CATL y LG son los proveedores de Volkswagen, PSA y Renault es difícil que estos últimos sean miembros de un consorcio 100% europeo, pues significaría decir a sus socios asiáticos que van a dejar de serlo en unos años…”, analiza Bernard Jullien, profesor titular de Economía en la Universidad de Burdeos. “A diferencia de China, Europa ha puesto la carreta delante de los bueyes al pretender electrificar el sector del automóvil sin tener su propia industria de baterías”, prosigue.

Por ello, el ministro francés de Economía, Bruno Le Maire, tuvo que conminar a Renault a que participara en el consorcio de PSA y Saft si quería recibir un préstamo de 5.000 millones de euros para paliar sus problemas financieros, según revelaba la emisora de radio Europe 1 el pasado mes de mayo. En Alemania, los fabricantes dosifican también los intereses asiáticos. Volkswagen, a la vez que se asocia con Northvolt para construir una fábrica de baterías en su territorio, anuncia una inversión de 2.000 millones de euros en China. BMW está integrada en el proyecto de Northvolt, pero también en el de los chinos CATL en Alemania… “Los fabricantes europeos tienen estrategias de empresas mundiales que les empujan a deslocalizar su producción y no coinciden con la lógica de los Estados europeos, que buscan preservar su soberanía y el empleo local”, observa Bernard Jullien.

Las ventas de coches eléctricos e híbridos recargables se triplicaron en la UE en 2020 y alcanzaron el 10% de cuota de mercado. En 2030, se espera que dicha cuota oscile entre el 35% y el 45%.

Ese año, la venta de coches con motores de combustión interna estará prohibida en Reino Unido, Irlanda, Suecia, Dinamarca y Holanda

La UE intenta también actuar en los primeros eslabones de la cadena de las baterías: la extracción y el refinamiento de las materias primas, sobre todo, litio, níquel y cobalto. Hoy, China domina su producción, pero Finlandia intensifica la explotación de esos metales en su territorio —a riesgo de enfadar a los ecologistas locales— y en Chequia y Serbia están en estudio proyectos de minas.

Este hecho despierta el optimismo del comisario europeo de Relaciones Interinstitucionales, Maros Sefcovic, muy implicado en el tema de las baterías, que estimaba el pasado noviembre que, en 2025, la Unión puede ser autosuficiente en litio en el 80%, aunque el listón sea muy alto. Según la Comisión, la demanda de litio se multiplicará por 16 de aquí a 2030 y la de cobalto por 5.

Para reducir esa dependencia de los llamados metales críticos, la Unión cuenta también con el reciclaje de las baterías. Pero, hasta el momento, “el diseño de las baterías hace que la operación sea difícil y, además, Europa tiene poca capacidad para llevarla a cabo por falta de inversión, ya que el reciclaje de litio no es rentable dado que el volumen no es suficiente y el precio del litio nuevo es muy bajo”, observa Carole Mathieu.

Falta mano de obra

Oros factores podrían frenar también la creación de una industria europea de baterías, especialmente la falta de mano de obra formada. El presidente de Northvolt, Peter Carlsson, lamentaba el pasado mes de agosto “la penuria de competencias” y la “carencia de ingenieros” de que adolecía el continente, aunque la EBA ha empezado a movilizar una serie de institutos de formación europeos para orientar sus planes de estudio.

La industria europea de baterías se desarrolla, pues, en un contexto de doble competencia: a escala mundial y a escala comunitaria– con sus rivales asiáticos. Estos últimos siguen beneficiándose de su adelanto, mientras que los fabricantes de automóviles europeos, cada uno por su lado, se preocupan ante todo de sus intereses. En opinión de más de un observador del sector, la EBA más que una auténtica alianza industrial, es un cenáculo para empresas e instituciones europeas. Para muchos, su apodo de Airbus de las baterías ha sido un fraude. “Este proyecto no tiene vocación de crear una única entidad que reagrupe varios países como en el caso del fabricante aeronáutico europeo, sino formar una serie de consorcios entre Estados miembros y algunas empresas”, afirman dos consultores de Wavestone.

Además, concluye Bernard Jullien, “esos consorcios son, hasta el momento, más nacionales que europeos: el de Saft-PSA-Renault es esencialmente francés y el de Volkswagen-Northvolt, alemán”. Es un síntoma, según el economista, de la dirección que ha tomado la construcción europea desde los años 2000, “más focalizada en la competición en el seno de la Unión que en crear los instrumentos de una auténtica política industrial común”.

Acto de presentación de la Alianza Europea de Baterías, en 2017.

Foto: Comisión Europea

La batería europea, ¿más verde que las otras?

Frente a la dura competencia que se atisba en el mercado, los poderes públicos europeos apuestan por la batería verde para distinguirse y favorecer su industria. “Jamás produciremos en Europa las baterías más baratas, pero podemos producir las más eficaces y sostenibles”, afirmaba en julio el ministro alemán de Economía, Peter Altmaier.

El comisario europeo Maros Sefcovic prometió que para 2023 en la nueva Directiva Europea de Baterías, actualmente en preparación, se incluirán “unos criterios obligatorios para las baterías más verdes, seguras y duraderas del planeta”. Dichas normas permitirán, por ejemplo, gravar con impuestos o prohibir las baterías con una huella de carbono demasiado elevada si están fabricadas en países en los que la electricidad es muy carbonada. Pero la implantación en Europa de los productores asiáticos permite a éstos luchar con las mismas armas en este terreno.