¿Ha salido Irlanda del atolladero?

Túnel: Dublín tiene perspectivas económicas más favorables y se financia en los mercados a precios razonables. ¿Un ejemplo del éxito de la austeridad? No del todo.

Paseando por Dublín, donde el mercado inmobiliario se ha estabilizado. FOTO: PAVEL LOSEVSKY/123RF

Tras la explosión de la burbuja inmobiliaria, que provocó a su vez el hundimiento de su sistema bancario, Irlanda tuvo que acudir a sus socios europeos en noviembre de 2010 y recibió un plan de ayuda por un importe de 85.000 millones de euros. El país ha compartido con Grecia, Portugal, España y Chipre el dudoso privilegio de verse obligado a recurrir a la solidaridad de los otros países europeos. Hoy, parece estar viendo la luz al final del túnel: el programa de ayuda europea finalizó el 15 de diciembre de 2013 y desde entonces no cesa de recibir buenas noticias macroeconómicas.

El Fondo Monetario Internacional (FMI) augura a los irlandeses un crecimiento del 1,8% para este año y del 2,5% para 2015, un ritmo que provoca la envidia de muchos países de la eurozona. El paro está bajando, el déficit público se ha dividido por cuatro desde 2010 y, tras la explosión de la citada burbuja, el mercado inmobiliario parece estabilizarse, por lo menos en Dublín.

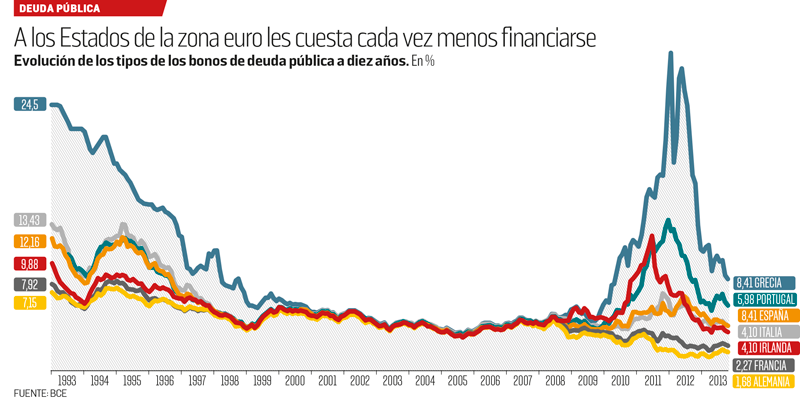

El pasado 7 de enero, el país recogió los frutos de todas estas buenas noticias y colocó sin ningún problema 3.750 millones de euros en los mercados financieros. La demanda estuvo muy por encima. Fue nada menos que de 14.000 millones de euros. En cuanto al tipo de interés, superó por poco el 3%, muy lejos del 12% de media alcanzado en el momento más grave de la crisis del verano de 2011 y casi al mismo nivel de los tipos a los que recibió los fondos de su plan de rescate. El éxito de la vuelta a los mercados de Irlanda, ya sin la red de seguridad de ayuda europea, la sitúa en buen lugar para financiar a un tipo razonable sus necesidades futuras.

Dublín parece estar obteniendo finalmente los beneficios de la inmensa cura de austeridad que se le impuso: reducción de dos tercios de los gastos y aumento de los impuestos en un tercio (subsidios familiares a la baja, subsidio de paro para los jóvenes a la mitad, subida del IVA al 23%...). ¿Vuelve el que fuera llamado tigre celta dando ejemplo del éxito de la austeridad? No del todo: vista de cerca, la situación del país está lejos de ser ideal.

SALTAR DEL BARCO

Aunque el paro ha descendido, en el frente del empleo la batalla está lejos de haber sido ganada. Tras haber alcanzado el 14,6% en 2011 y 2012, el índice de desempleo se sitúa aún en el 12,5%, lo que no constituye ningún motivo de alegría, y el paro juvenil alcanza el 24,8%, un nivel muy elevado.

Una muestra de que el problema del empleo no está resuelto es que el descenso del paro se explica por el hecho de que un número significativo de irlandeses ha abandonado el barco: 300.000 personas se han ido del país en los últimos cuatro años. Con un saldo migratorio neto de -8% de la población, Irlanda se ha convertido en el primer país por emigración neta de la Unión Europea, cuando antes de la crisis tenía el mayor índice de inmigración del continente... Se trata de una de las primeras secuelas de la crisis: la isla ha perdido parte de su mano de obra cualificada y nada indica por el momento que los que se han ido tengan intención de regresar.

Otra secuela es visible en la evolución de los ingresos, pues no todos han vivido igual la austeridad: desde el comienzo de la crisis, la renta disponible del 10% de los más pobres ha bajado un 26%, mientras que la del 10% de los más ricos ha aumentado un 8%. El país sale del episodio con un aumento del nivel de desigualdad.

Por lo que al Gobierno se refiere, la cura de varios años de austeridad no solo no ha resuelto el problema de la deuda pública, sino todo lo contrario. No se suele recordar, pero cuando comenzó la crisis de las hipotecas tóxicas, en 2007, la deuda pública de Irlanda era ligeramente inferior al 25% del PIB. Los sinsabores del sector financiero obligaron a las autoridades a una dura intervención de rescate realizada a crédito: según un estudio de Attac Irlanda y Attac Austria, el sector financiero se ha beneficiado de un reflotamiento estimado en 89.500 millones de euros.

El Gobierno se encuentra, pues, hoy, con una deuda pública que representa el 123% del PIB. Según las previsiones del FMI, a pesar de las favorables perspectivas de crecimiento de la economía, la deuda se situará aún en el 110% del PIB en el horizonte de 2018. Los irlandeses van a tener que pagar durante mucho tiempo las locuras y el rescate de su sector bancario.

¿PELIGRO DE BURBUJA?

Por otra parte, es muy posible que el país no haya dejado atrás los problemas financieros. Al lograr financiación en condiciones favorables, Irlanda parece haber abierto la vía a los países del Sur de Europa. Portugal, España, Italia e incluso en menor medida Grecia, ven cómo se reduce la distancia de los tipos de interés de sus bonos a diez años con los de Alemania (el famoso spread).

Está claro que hay que alegrarse por ello: al disminuir el coste de la deuda pública, los inversores penalizan menos los presupuestos y reducen no tanto la necesidad de un ajuste de las cuentas públicas como la intensidad de la austeridad.

Varios movimientos animan en este sentido. La Reserva Federal estadounidense comienza a reducir su compra de activos financieros y, por tanto, su inyección de liquidez.

Los inversores lo consideran un síntoma de que los bancos centrales van a proporcionar menos dinero barato, lo cual traducen colectivamente en la necesidad de encontrar inversiones alternativas rentables y no demasiado arriesgadas. Como, según parece, los países emergentes sufren un freno en su crecimiento (algunos, incluso dificultades, como Tailandia o Turquía), los títulos de deuda pública de los países del Sur de Europa y de Irlanda aparecen como lugares de inversión alternativa rentable, sobre todo porque los inversores han comprendido que el Banco Central Europeo (BCE) parece dispuesto a actuar para frenar un aumento de los tipos de interés a largo plazo que, de producirse, encarecería el coste del crédito en la zona euro y quebrantaría la tímida recuperación.

Irlanda sale de este episodio con un salto enorme de la desigualdad social

La pérdida de mano obra cualificada es uno de los efectos del ajuste tras el rescate

Pero ello no quiere decir que todos los países europeos sean iguales. El peligro es ahora que, tras haber sobrevalorado el riesgo de los países europeos en crisis, los inversores se mantengan en el exceso e infravaloren dicho riesgo. Es lo que pasó cuando se creó la moneda única: después de un período de convergencia, entre 1999 y 2001, se consideró que todos los países de la zona eran tan buenos prestatarios como Alemania. El despertar fue doloroso a partir de 2008 y, aún más, a partir de que se revelaran los problemas de Grecia en 2010.

El intervencionismo de Mario Draghi hace ahora suponer —por error— a los inversores que todos los países de la zona van a ser tratados de forma similar, lo cual se traduce en unos spreads más estrechos. Pero los analistas de Amundi Asset Management afirman ya que, dada su situación, Irlanda debería financiarse a 300 puntos básicos por encima de Alemania, en lugar de hacerlo a 150.

Va a ser, pues, necesario, vigilar el rendimiento de los bonos de los países eu-ropeos y no alegrarse si bajan demasiado deprisa. En 2008, los inversores extranjeros estaban en posesión del 37% de la deuda pública de los países de la zona euro. Hoy, el porcentaje ha subido al 45%. Si, tras subestimar los riesgos, se despertaran y huyeran a toda prisa, el impacto podría ser mayor que el de la crisis precedente. Tengamos cuidado con que la zona euro no prepare su próxima crisis...