Europa y la crisis que viene

Tempestad: La economía europea pasa por dificultades. Para limitar los daños, la zona euro dispone de márgenes de maniobra. Pero es necesario que los utilice.

Mercado en Berlín. FOTO: Parlamento Europeo

Alemania entra en recesión y Estados Unidos podría seguirla; la crisis política italiana amanazaba en su momento; la incertidumbre ligada al brexit es mayor que nunca; la guerra comercial entre China y Estados Unidos prosigue con intensidad; Irán, Venezuela, Cachemira, Corea del Norte… las tensiones políticas se acumulando. Hemos conocido otoños bajo mejores auspicios. ¿Sabrá reaccionar Europa a este nuevo anuncio de tempestad? Dependerá, sobre todo, de la capacidad del gobierno alemán de renunciar a los dogmas impuestos a la zona euro desde hace diez años.

CONTEXTO DEPRIMIDO

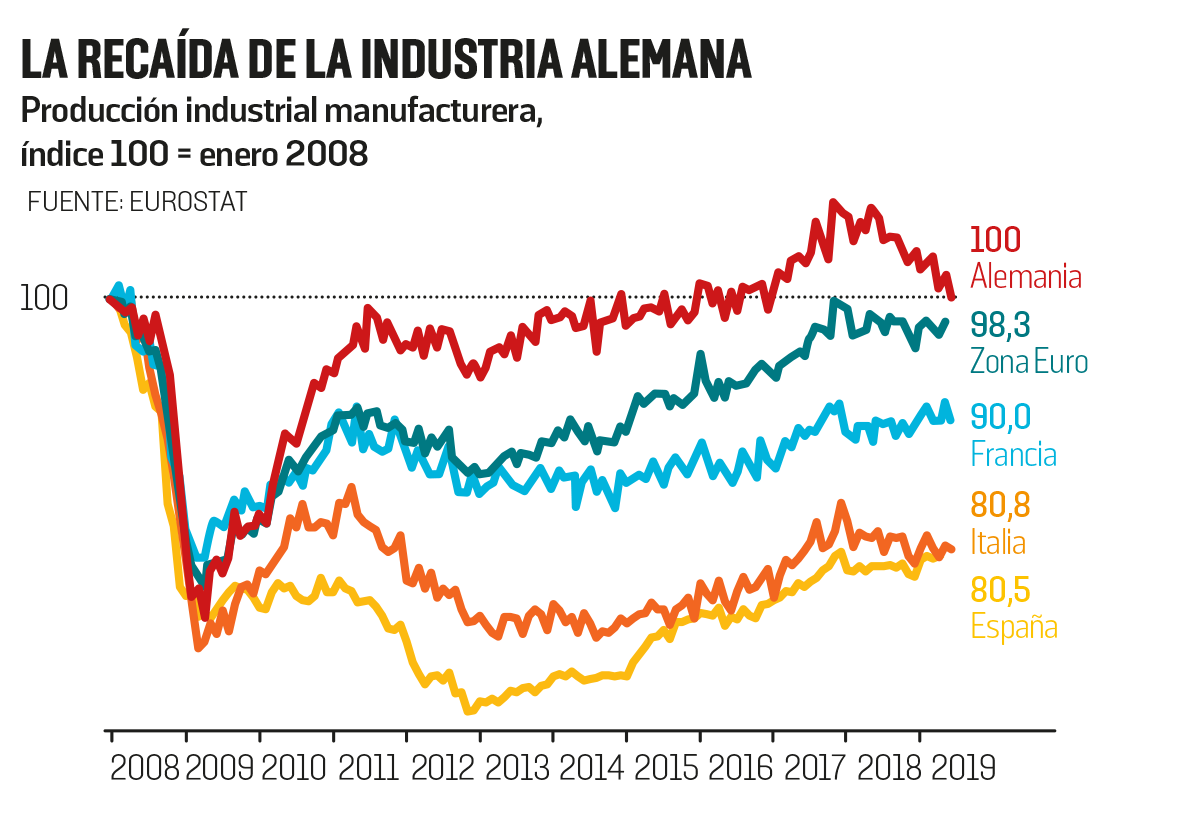

En el segundo trimestre de 2019, el crecimiento de la zona euro se limitó a un magro 0,2% respecto al trimestre precedente. La economía alemana, primera de la zona, ha entrado en el rojo mientras que la italiana se estancaba. El Reino Unido, segunda economía de la Unión, veía como su PIB caía el 0,2%. Y nada indica que la situación esté mejorando en el tercer trimestre. Todo lo contrario: Alemania debería oficialmente entrar en recesión. En ese país, que representa por si solo el 29% del PIB de la zona euro, es sobre todo la industria la que lo pasa mal: la actividad ha disminuido ya en un 7,5% desde finales de 1017. Pero el sector bancario también tiene grandes problemas: los dos principales bancos privados (el Deutsche Bank y el Commerzbank) lastran a todo el sector en Europa. Dentro de este contexto deprimido, Francia está un poco mejor, con un crecimiento del 0,2% en el segundo trimestre. Pero en un año solo ha aumentado en un 1,3 % frente al 2,5% del segundo trimestre de 2018, la mitad. Y ello en un momento en el que el déficit público va a superar de nuevo el 3% debido a la acumulación de la deducción fiscal para la competitividad y el empleo (Crédit d’impôt compétitivité emploi, Cice) del año 2018 y del descenso perenne de las cotizaciones sociales patronales que le ha sustituido, un regalo a las empresas de 15.000 millones de euros. A lo que se añaden las medidas tomadas tras la crisis de los chalecos amarillos que costarán unos 17.000 millones de euros (en parte en 2020).

Con semejante estímulo, la economía francesa, menos industrial y dependiente de las exportaciones que las de los vecinos alemán e italiano, debería ser más dinámica. Pero, probablemente, el Gobierno ha intranquilizado demasiado a los franceses con las medidas destinadas a flexibilizar el mercado laboral, bajar el gasto público, limitar el seguro de paro o cuestionar el sistema de pensiones. Anulando así en parte el efecto de relanzamiento de las medidas presupuestarias a favor de un ahorro de previsión.

TIPOS DE INTERÉS NULOS

¿Qué puede hacer Europa para evitar que se desencadene una nueva espiral descendente como la de hace diez años? La zona euro debería obtener aún este año un superávit exterior de 380.000 millones de euros, es decir, el 3,2% de su PIB, según la Comisión Europea. Vivimos, pues, claramente por debajo de nuestras posibilidades y nuestros márgenes de maniobra siguen siendo importantes. Pero no está nada claro que vayamos a utilizarlos debido a los dogmas que dominan Europa desde hace diez años.

El Banco Central Europeo (BCE) puede bajar los tipos de interés a corto plazo al dinero que presta a los bancos e inyectarlo en el circuito económico (la famosa quantitative easing o expansión cuantitativa que se estableció a gran escala a partir de 2012). Pero sus tipos de referencia son ya nulos, el BCE aplica incluso tipos de interés negativos al dinero que los bancos depositan en él en lugar de prestarlo, y, a base de crear moneda adicional comprando títulos en los mercados financieros, hoy tiene 4,67 billones de euros, es decir, el 39% del PIB de la zona euro, dos veces más que la Fed norteamericana.

Además, esa política no tiene sino un efecto limitado sobre la economía real como demuestra la persistente debilidad de la inflación: el pasado mes de julio, los precios aumentaron sólo el 1% en la zona euro, dos veces menos que el objetivo del BCE. Los bajos tipos de interés provocan también la anulación de la rentabilidad del ahorro de las clases medias, de ahí el descontento de muchos alemanes, que ahorran mucho, con el BCE. Por el contrario, esa política estimula el precio de los activos, acciones o inmobiliario, lo que permite a los muy ricos sacar sin esfuerzo importantes plusvalías y a los intermediarios financieros, que gestionan esos deals, embolsarse sustanciosas comisiones. Esta es la razón por la que esos actores siguen pidiendo unas políticas económicas cada vez más expansivas. En resumen, por parte del BCE, los márgenes de maniobra son ahora limitados, aunque el banco central debería tomar aún medidas adicionales.

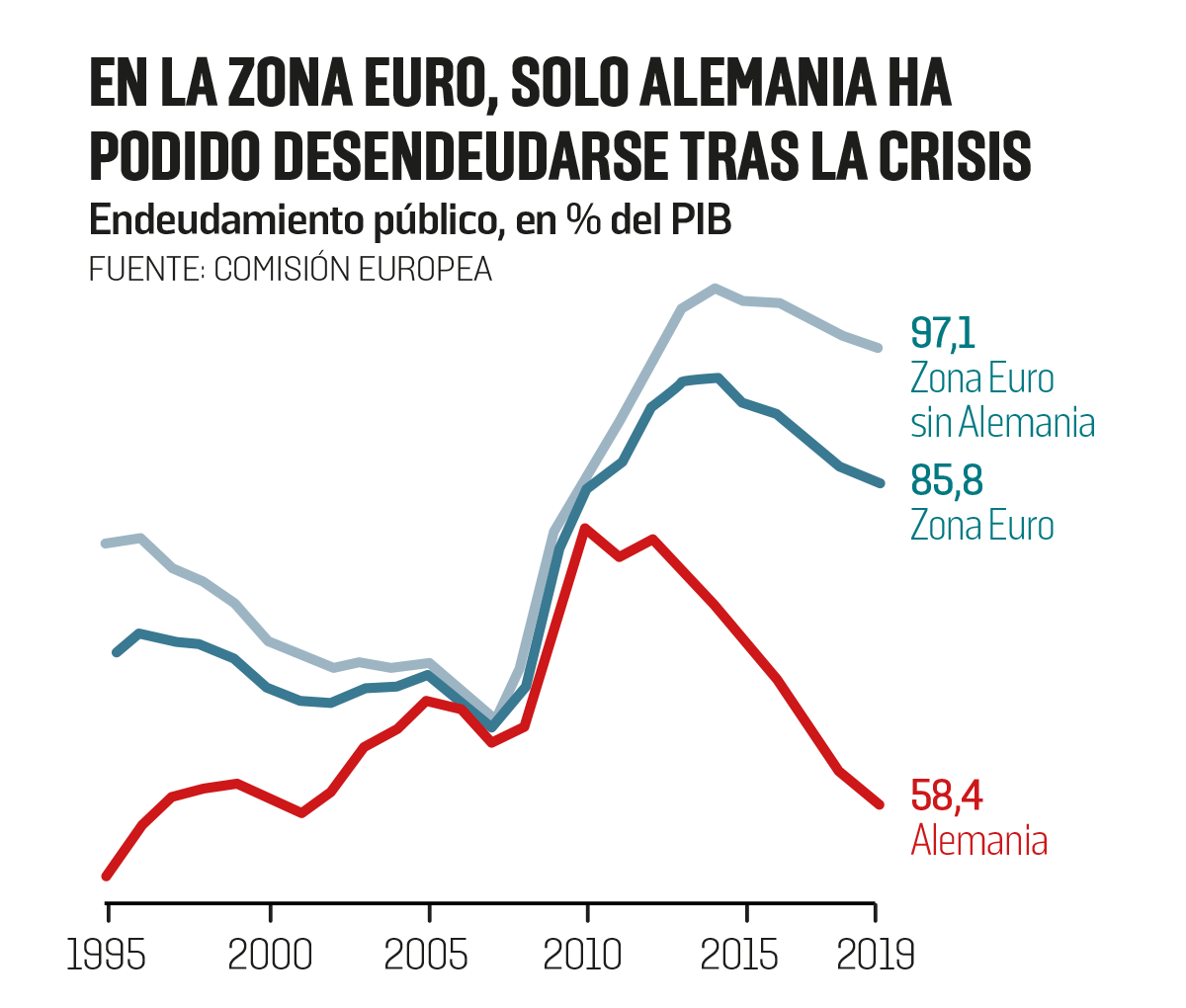

Alemania tiene un excedente presupuestario de un punto del PIB

Los ciudadanos alemanes son muy reacios a activar el gasto público

En el actual contexto de unos tipos de interés muy bajos, habría, sobre todo, que recurrir más al déficit presupuestario. En el conjunto de la zona euro, solo sería de un 0,9 punto de PIB este año. Es un 0,4 punto de PIB más que en 2018 porque Italia y Francia han relajado un poco la disciplina presupuestaria. Pero sigue habiendo un margen importante, incluso si se quiere respetar el famoso límite del 3% del PIB. Un margen que, sin embargo, es complicado utilizar debido al Tratado de Estabilidad, Coordinación y Gobernanza (TECG) aprobado en 2012 que prohíbe a los Estados cuya deuda pública supere el 60% del PIB aumentar su endeudamiento. Ahora bien, la política llevada a cabo desde 2010 ha mantenido la economía europea al borde de la recesión. Por ello no ha permitido apenas que baje la deuda pública: excepto Alemania, donde sigue rondando el 97% del PIB, solo 5 puntos por debajo del máximo alcanzado en 2014. Para poder reaccionar a la actual ralentización habría que enterrar el TECG, lo que no está nada claro que se vaya a hacer.

Alemania tiene un excedente presupuestario de un punto del PIB y se ha beneficiado de su posición privilegiada desde la crisis para bajar su endeudamiento al 58% del PIB. Hoy es, pues, el país que tiene más necesidad de sostener su actividad y, a la vez, el que dispone de más margen de maniobra para poder hacerlo. ¿Sabrá utilizarlo? No está nada claro. En primer lugar, porque el país aún no percibe con claridad la gravedad de la situación: sigue predominando la idea de que se trataría de un bache de corta duración.

En 2009, Alemania pasó, en efecto, por una profunda recesión —con una bajada del PIB del 5,6% en el cuarto trimestre, dos veces la de Francia—, pero el país salió rápidamente de ella sin necesidad de una intervención pública masiva gracias a la bocanada de aire fresco que para sus coches y máquinas supusieron los gigantescos planes de relanzamiento de China y Estados Unidos. Hoy, parece poco probable que se pueda dar un escenario semejante y, tras el escándalo del diésel, la crisis del automóvil en Alemania tiene todos los visos de ser duradera.

Alemania tiene necesidades importantes. El país ha invertido muy poco en infraestructuras públicas desde hace veinte años, la pobreza, por ejemplo, es mayor que en Francia, sobre todo entre las personas mayores, acabar a la vez con la energía nuclear y con el carbón es un desafío colosal y Alemania se enfrenta también a una seria crisis de la vivienda en las grandes ciudades… Pero los alemanes, profundamente impregnados de ordoliberalismo, son muy reacios a activar la palanca del gasto público. Además, el país inscribió en 2009 en su Constitución la Schuldenbremse, el “freno del endeudamiento”. Esta disposición prohíbe a los länder cualquier déficit y limita el del Estado central al 0,35% del PIB. Y desde 2012, el Gobierno sigue escrupulosamente esta política de schwarze Null, de cero negro (por contraste con el rojo de los déficits).

Es cierto que se trata de un déficit denominado estructural: en caso de ralentización de la economía se puede superar el 0,35% de déficit y hay previstas clausulas de salvaguarda en caso de una crisis importante. Esta disposición constitucional complica sin embargo la puesta en marcha de un eventual plan de relanzamiento. Olaf Scholz, ministro socialdemócrata de Finanzas, mencionó a finales de agosto una inyección de 50.000 millones de euros, equivalente al 1,4% del PIB alemán. Por ahora, solo se trata de un globo sonda. Y el Frankfurter Allgemeine Zeitung, el gran diario conservador alemán, publicó inmediatamente un editorial en primera página en el que afirmaba que “no era necesario ningún paquete coyuntural”. El Gobierno alemán decidió, sin embargo, el pasado mes de agosto, una bajada de impuestos de 10.000 millones de euros, equivalentes al 0,3% del PIB, pero no tendrá lugar hasta 2021.

AUMENTAR LOS SALARIOS

Última palanca que habría que activar: las políticas del mercado laboral. La flexibilización y la disminución del coste del trabajo establecidas hoy en toda Europa contribuyen, en efecto, a alimentar la deflación en la zona euro. Estas políticas se reflejan especialmente en lo que se denominan “costes unitarios de mano de obra”: el coste laboral necesario para producir un euro de riqueza. En la zona euro no ha dejado de bajar en estos últimos años, disminuyendo en 3 puntos desde 2009. Tras haber jugado a fondo al juego del dumping social a comienzos de los años 2000, el coste laboral alemán ha comenzado a aumentar significativamente desde 2016, debido, sobre todo, al establecimiento del salario mínimo. Ello ha permitido un relanzamiento de la demanda interior alemana. Pero el efecto negativo del periodo Schroeder aún no ha desaparecido. Y en los últimos años, España e Italia han tomado el relevo en esta carrera por apostar a la baja.

Operario de una grúa de la construcción en Roma. FOTO: Tiziana Fabi

El aumento de los salarios, sobre todo a través de los salarios mínimos (y su introducción en Italia, uno de los pocos países europeos que no lo tienen) sería hoy una necesidad. Pero actualmente no hay ningún modo de coordinar semejante política en Europa.

Lo mismo que en el caso de los déficits públicos, este relanzamiento a través de los salarios no afectaría especialmente a un país como Francia donde los costes salariales no han bajado prácticamente en los últimos años. ¿Serán capaces los europeos, y especialmente Alemania, de quitarse a tiempo las anteojeras? Veremos.