Emergentes: una crisis sobre todo local

Finanzas: Varios países emergentes se enfrentan a una huida de capital que hace bascular sus monedas. Esta crisis concreta no debería propagarse al norte.

Una oficina del Banco do Brasil. FOTO: JOEL ABROAD

¿De dónde procede esta crisis?

Turquía, Argentina, Brasil, Suráfrica, India… en este comienzo de año, la divisa de varios países emergentes se ha visto sacudida por los inversores internacionales, deseosos de retirar sus capitales. Se considera que la causa principal es el cambio de política monetaria del banco central de Estados Unidos. En efecto, tras haber distribuido billones de liquidez, la Fed comienza a disminuir su oferta pues está reduciendo progresivamente la compra de títulos financieros. Para los inversores, significa menos dinero fácil y barato (a un tipo de interés bajo). Ello les lleva a pensarse dos veces cómo emplear el capital de que disponen: tras haberse beneficiado de ese maná invirtiendo en las bolsas de los países emergentes y prestando dinero a sus empresas, ha llegado la hora de poner más atención y medir bien la situación de cada uno de esos países.

Pero esa crisis de las monedas emergentes no viene, fundamentalmente, impuesta desde el exterior: los países que tienen problemas con su divisa muestran también auténticos problemas internos. Por una parte, importantes incertidumbres políticas, debidas sobre todo a las próximas elecciones (Suráfrica, India, Brasil, Indonesia…). Por otra, tropiezos económicos, con déficits exteriores al alza y fuerte subida de los créditos en divisas a los residentes que vuelven a dichos países sensibles a la depreciación de su moneda: cuando esta pierde valor respecto a las divisas extranjeras, es difícil devolver los préstamos. Esta configuración fue la causante de las dificultades a las que se enfrentaron los emergentes de Asia en 1998-1999.

El peligro reside en que, en la noche de los análisis de riesgo hechos por los inversores internacionales, todos los gatos sean pardos. Es decir, que los emergentes, tomados colectivamente sin hacer distinciones, sean considerados como un mismo “tipo de activos”, como dicen los financieros, y que sufran todos ellos violentas retiradas de capitales. Los inversores comienzan, por ejemplo, a mostrarse nerviosos con los países del Este. Habrá que estar atentos.

Exceso de endeudamiento

Philip Turner, economista del Banco Internacional de Pagos (BPI), nos ofrece un breve e incisivo estudio sobre los excesos de endeudamiento de los actores económicos de los países emergentes cuyas consecuencias se hacen sentir hoy1. En primer lugar, señala el estallido de los préstamos internacionales de las empresas locales. A partir de unos datos basados en la nacionalidad de los prestatarios, sea cual sea el país del mundo en el que pidan prestado, las estadísticas muestran que, entre 2010 y el primer semestre de 2013, las deudas en bonos internacionales privadas de los emergentes se elevaron a 788.000 millones de dólares, de los cuales 500.000 pertenecían al sector no financiero.

Si se toman, ahora, los datos basados en la residencia de los prestatarios (los que toman prestado a partir del territorio de los emergentes), los préstamos caen a 410.000 millones. Conclusión: cerca de la mitad del endeudamiento en bonos de los actores privados de los países emergentes pasó por sus filiales en el extranjero, especialmente por las situadas en los paraísos fiscales. En efecto, según otro análisis del BPI, publicado en septiembre de 20132, un cuarto de las emisiones de bonos internacionales de los actores privados emergentes habían tenido lugar, a finales de junio de 2013, en paraísos fiscales. Un montante subestimado, pues el BPI no considera a Suiza, Luxemburgo… como paraísos fiscales. Se desconoce la cifra exacta, pero la conclusión está muy clara: una parte de la crisis actual de los países emergentes está relacionada con un exceso de endeudamiento en divisas realizado a partir de los paraísos fiscales.

La crisis actual de los países emergentes podría sacudir en primer lugar a sus sistemas bancarios. Cuando el dinero fluye sin problemas, los bancos locales se sienten obligados a distribuir también el crédito fácilmente para permanecer en la carrera, aun arriesgándose a tener desagradables sorpresas con la calidad de los prestatarios. Además, las grandes empresas con mucha liquidez generalmente depositan esta en los bancos, pero la retiran en cuanto se enfrentan a dificultades. Los bancos locales podrían, pues, ver como desaparece rápidamente parte de su liquidez. Finalmente, las empresas pueden haber pedido a los bancos locales que las cubran frente al riesgo de cambio. Si estos no están a su vez cubiertos porbancos extranjeros, podrían sufrir graves pérdidas.

Para responder a la huida de capitales, varios bancos centrales emergentes han aumentado ya su tipo de interés. Esa política monetaria va a encarecer el coste del crédito y contribuir a frenar la demanda interna, y por tanto, las exportaciones de los países del norte. Pero esa disminución de la demanda debería afectar poco a Estados Unidos, donde los emergentes no representan más que el 5% de las exportaciones, y a la zona euro, en la que representan el 8-9% del mercado exterior (un poco más en el caso de Alemania).

Los bancos locales, tocados

Al mismo tiempo, ese efecto negativo sobre el comercio se ve compensado por un efecto positivo: un menor crecimiento de los emergentes les hará consumir menos materias primas, lo cual contribuirá a una bajada de los precios. Al final, el contagio a través del comercio será débil.

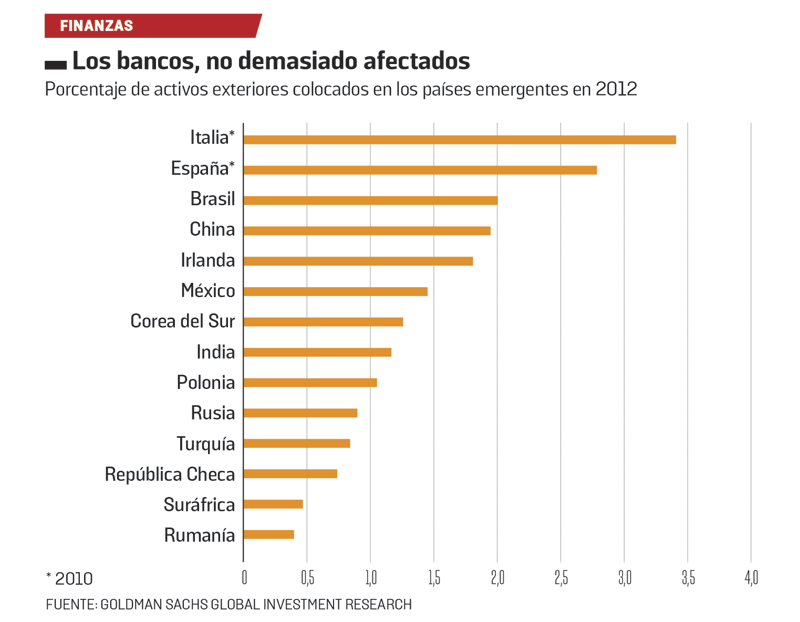

¿Y el contagio a través de las finanzas? Los emergentes representan, en conjunto, aproximadamente el 20% de los activos exteriores de los grandes bancos del norte. El peso de los que hoy tienen problemas es escaso: alrededor del 2% de los activos exteriores de los bancos del norte en el caso de Brasil, 1,5% en el de India, 1% en el de Turquía y casi un 0% en el de Argentina, que no tiene acceso a los mercados internacionales de capitales desde comienzos de la década de 2000. Además, el porcentaje del endeudamiento a corto plazo es relativamente escaso, lo cual da tiempo a que los emergentes recuperen la confianza de sus acreedores.

No hay motivo, pues, para alarmarse, aunque en los últimos años varios bancos han aumentado mucho su exposición a ciertos países. Los créditos de los bancos franceses a Turquía pasaron de 5.000 millones de euros de finales de 1990 a 35.000 millones actuales, y los bancos griegos también están muy expuestos.

Parte de la crisis viene de la emisión de bonos en paraísos fiscales

La salida de capitales ha beneficiado a los países de la periferia del euro

Pero la salida de capitales de los países emergentes ha tenido ya un efecto positivo para los países de la periferia de la zona euro: si Irlanda, España y pronto Portugal se endeudan a bajo precio, es porque los inversores, en busca de rendimiento, colocan en esos países el dinero que han retirado de los países emergentes. La contrapartida es, evidentemente, que esas entradas empujan al euro al alza, lo cual reduce la competitividad de los productos europeos, pero, por el momento, en escasa proporción. Si la crisis permanece confinada a unos cuantos países, sus consecuencias deberían ser fundamentalmente locales.

1. “The Global Long Term Interest Rate, Financial Risks and Policy Choices in EMEs”, BIS, Working Paper n.° 441, febrero de 2014.

2. Véase BIS Quarterly Review, septiembre de 2013, pp. 22-23.