El fin del dinero en efectivo va para largo

Medios: Los pagos electrónicos aumentan enormemente en el mundo, pero el dinero en efectivo opone resistencia, un modo de proteger también las libertades individuales.

Desde el 26 de abril del año pasado, tras una última y pequeña emisión realizada por los bancos centrales de Alemania y Austria para el Banco Central Europeo (BCE), Europa ha dejado de fabricar billetes de 500 euros. Los demás bancos centrales de la zona euro habían emprendido ese camino en enero. Raros son los europeos que tienen, por no decir que han tenido nunca en sus manos, un billete de 500 euros. Se utiliza poco y quizá sea esta una buena razón para dejar de emitirlos. Sobre todo, cuando los pagos con tarjeta de crédito e incluso a través del teléfono móvil no cesan de aumentar. ¿Se da cuenta el BCE de la importancia de esta evolución y está llevando a Europa hacia una economía sin dinero en efectivo? En realidad, no o, al menos, aún no para disgusto de los que presionan para que los pagos electrónicos ocupen más lugar, una evolución que no carece de peligros.

LOS FRANCESES, ATÍPICOS

A finales de 2018, el valor de los billetes en euros alcanzaba 1 billón 231.000 millones, es decir, el equivalente a un 8% del PIB de la zona euro. De ellos, unos 522 millones eran billetes de 500 euros, es decir, cerca del 2,5% del número de billetes en circulación y el 21% de su valor. En realidad, si se tiene en cuenta la débil demanda, los bancos centrales de la zona no han emitido de facto billetes de 500 euros desde 2014. Antes los habían fabricado de manera episódica (2004, 2005, 2007, 2009,2010), mientras que los billetes de 5 a 100 euros se fabrican prácticamente cada año desde 2002. Por último, la circulación de billetes no deja de aumentar en la zona euro.

A final de 2018, el valor de los billetes de euro era de 1,231 billones

Los billetes de 500 suponían el 2,5% de los euros en circulación

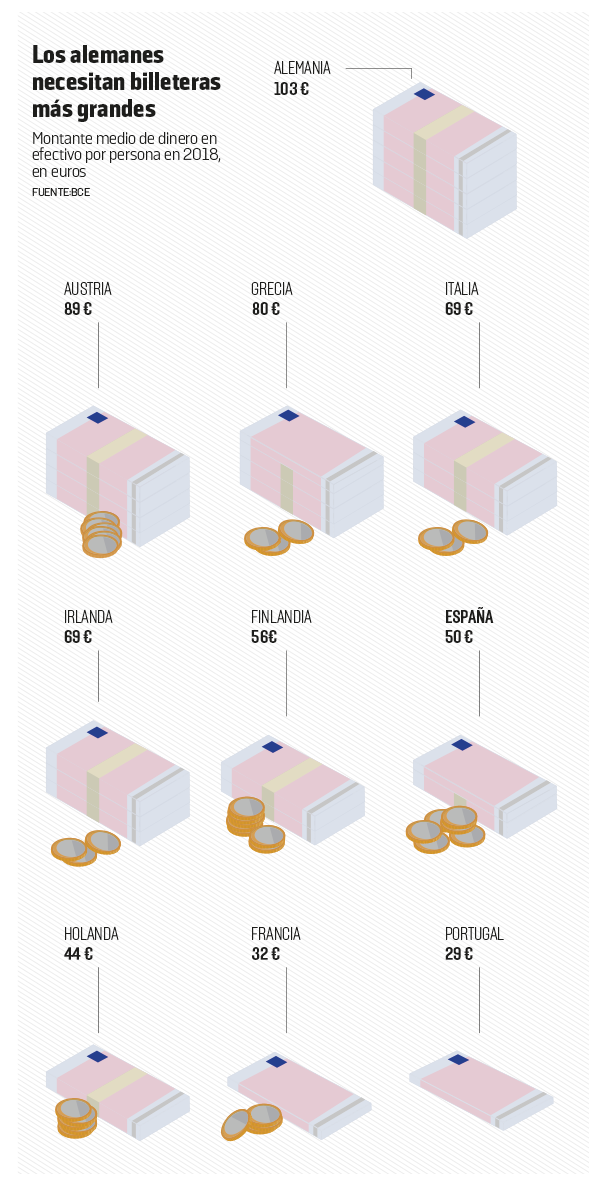

Aunque los pagos mediante tarjeta de crédito aumentan considerablemente, siguen aún muy lejos de destronar al dinero en efectivo. Según un informe del BCE sobre las prácticas de 2016, los europeos realizaron ese año 157.000 millones de transacciones en puntos de venta: el 79% se pagaron con dinero en efectivo y el 19% con tarjetas, el resto con diversos soportes (cheques, móviles, etc.). El dinero en efectivo sigue siendo también mayoritario en lo referente al valor de los pagos: el 54% frente al 39% de las tarjetas. El comportamiento frente al dinero en efectivo revela también fuertes diferencias nacionales. Así, si los europeos llevan en su monedero una media de 65 euros, los alemanes llevan más de 100 y los franceses, 32. Los franceses son atípicos en el seno de la Unión por su poco uso del dinero en efectivo: representa el 68% del número de transacciones en tiendas, lo que los sitúa en el puesto 13 de los 19 miembros de la zona euro, y solo un 28% del valor de las transacciones, es decir, el penúltimo puesto, por encima únicamente de los holandeses. Las transacciones francesas en efectivo, con una media de 7,5 euros, son, junto con Portugal, las más bajas.

EL DINERO EN EFECTIVO AUMENTA EN TODO EL MUNDO

La importancia del dinero líquido no es específica de Europa, aunque las tarjetas de crédito tengan mucha más presencia en otras partes del mundo. Según los datos del Banco de Pagos Internacionales (BIP), aunque los pagos por tarjeta sean superiores a los que se hacen en efectivo, se constata un aumento de ambos modos de pago. Así, entre 2000 y 2016, el valor de los pagos con tarjeta pasó del equivalente del 13% al 20% del PIB mundial. También en este caso se observan comportamientos muy diferentes según los países. Las tarjetas de crédito solo representan alrededor del 10% de los pagos en Alemania y Japón, frente a más del 40% en Corea del Sur y el Reino Unido.

79% de las transacciones en Europa se pagaron en efectivo en 2016

Por su parte, el valor de los pagos en efectivo pasó del 7% al 9% del PIB. Fijando la diferencia entre billetes de escasa o de alta denominación en 75 dólares, el BPI demuestra que es la demanda de altas denominaciones la que impulsa la necesidad de billetes. Parece que este aumento se debe, fundamentalmente, a un comportamiento de tesaurización por parte de la población de los países desarrollados desde la crisis de 2007-2008. En Europa, un cuarto de las personas interrogadas declara tener dinero en efectivo en casa por precaución (también en este caso Francia está por debajo de la media con el 15%). Para decirlo todo, hay que añadir que alrededor de un tercio de los billetes en euros está en posesión de poblaciones situadas fuera de la zona euro, que sostienen la demanda.

DINERO NEGRO

Cuando se habla de efectivo, sobre todo de alta denominación, de inmediato se piensa en los maletines llenos de billetes y en su uso para negocios de blanqueo o de fraude fiscal. Pero, aunque el transporte de dinero en efectivo no ha desaparecido, la transferencia opaca de dinero al extranjero no exige desplazarlo físicamente, sino jurídicamente: las estrategias de optimización fiscal agresiva y de blanqueo tienen como objetivo transferir el derecho de propiedad sobre los ingresos o un patrimonio a países en los que el beneficiario real quede disimulado y el dinero, poco controlado y poco gravado con impuestos.

Es posible que el paso al nuevo modelo de intercambio automático de informaciones fiscales en vigor desde 2018 —en el momento en que una persona realiza una transacción financiera en un país extranjero, el fisco de su país recibe la información— llevará a ocultar las huellas electrónicas y se volverá a los cuadernos para registrarlas y a las transferencias físicas de efectivo para hacerlas circular. En este caso, la menor posibilidad de disponer de grandes billetes contribuiría a frenar esta evolución: recordemos que un millón de euros en billetes de 500 pesa poco más de dos kilos.

El Gobierno chino utiliza los datos de los pagos electrónicos para tomar nota de los buenos y malos ciudadanos. FOTO: Getty Images

¿A QUIÉN BENEFICIA?

Pero el reto de los pagos en efectivo supera el simple marco del dinero ilegal. El periodista financiero alemán Norbert Häring señala dos posibles derivas de la disminución del dinero en efectivo. Por un lado, los pagos anónimos en efectivo no solo son útiles para los mafiosos: en la era de los Gafa, son la única parte de nuestra vida que no queda registrada y analizada con fines comerciales, algo que no se le ha escapado al gigante del comercio en línea Amazon, que ha abierto hace poco su primera tienda Amazon Go: un supermercado de proximidad en el que el comprador mete los productos que necesita en su bolsa y la tecnología garantiza el reconocimiento de todo lo que ha comprado y el cobro de su coste a través de la cuenta bancaria sin tener que pasar por caja.

El 25% de los europeos guarda dinero en su casa por precaución

Un tercio de los billetes están fuera de la zona euro

La transferencia opaca de dinero no exige desplazarlo físicamente

Al periodista le ha sorprendido también constatar la sucesión de anuncios de Gobiernos de países del Sur que afirman su voluntad de acabar con el dinero en efectivo: de Malaui a Nigeria, pasando por Filipinas, etc. De hecho, el Banco Mundial, el FMI y la Usaid, la agencia de cooperación gubernamental estadounidense, están presionando en este sentido en el marco de una alianza, la Better Than Cash Alliance, iniciada por gigantes como Mastercard, Visa, Citibank y Paypal para desarrollar los pagos electrónicos y aumentar así su mercado y sus beneficios.

Esta evolución pasa en cada uno de los países por la creación de bases de datos biométricos en las que se registra a la población con fines de identificación para garantizar la fiabilidad de los pagos, bases que también se elaboran para establecer listas electorales creíbles. Dos objetivos elogiosos pero que, en ambos casos, constituyen también un modo de controlar a la población. China se basa ya en este tipo de técnica para tomar nota de los buenos y los malos ciudadanos.

En una economía sin dinero en efectivo, todo el mundo debe de estar conectado permanentemente a internet y depende de las redes, así como de las decisiones de un puñado de banqueros y de intermediarios financieros. Con la desaparición total del dinero en efectivo, no solo desaparecería una tecnología pública, sino también un espacio de libertad individual.

EL DATO

Los suecos, dispuestos a prescindir del dinero en efectivo

Cuando, al finalizar la misa, el pastor anuncia el número de teléfono y la aplicación a través de la cual se puede pagar la cuota a la Iglesia, uno se da cuenta de que está cambiando la forma de pago. ¿Será Suecia, el primer país en Europa que emitó en 1661 billetes de banco, la primera economía en funcionar sin dinero en efectivo?

Ver en algunas tiendas de Estocolmo, Endast kortbetalning (Pago con tarjeta únicamente) subraya hasta qué punto a algunos comerciantes (panaderías, bares…) les encanta la posibilidad de no tener que manejar el dinero en efectivo.

Esta práctica parece generalizarse, pues, según un sondeo que realiza con regularidad el banco central del país, la mitad de los suecos han tenido algún problema para pagar en efectivo en las tiendas en 2018, frente alrededor del 30% en 2014. Pero este cambio no les molesta: el 70% de ellos responde que podría vivir perfectamente sin efectivo. Lo que más se utiliza son las tarjetas de crédito, así como Swish, una aplicación a través del móvil. Entre 2014 y 2018, el porcentaje de población usuaria de Swish pasó del 14% al 60%, y el 80% de jóvenes entre 18 y 24 años la utiliza. Creada por un consorcio de grandes establecimientos bancarios, no solo les proporciona comisiones, sino que les ahorra en gestión del dinero en efectivo. Sin embargo, este aún no ha desaparecido: el 60% de los suecos declara haber pagado al menos una vez en efectivo el mes anterior. Y el Banco de Suecia se pregunta qué pasaría en caso de un corte generalizado de electricidad o de un ciberataque.