Cultura // El rock, una inversión en platino

Empresas discográficas y fondos de inversión se disputan, mediante sumas astronómicas, los derechos de autor de las leyendas de la música popular.

Lejos del universo lunar de Major Tom, lo que ha caído sobre la herencia discográfica de David Bowie es una auténtica lluvia de dólares. Tras largas negociaciones, el 4 de enero de 2022, Warner Music Chappel anunció la compra de todo el catálogo del emblemático cantante: 27 álbumes y más de 400 canciones por una suma de 250 millones de dólares. Los derechos del autor de Ziggy Stardust, fallecido en 2016, están cubiertos durante varias generaciones. Esta espectacular adquisición se inscribe en una fuerte tendencia de los dos últimos años: los gigantes de la música ceden sus derechos de autor a los gigantes de la industria musical. Pero, ¿por qué todos venden y por qué lo hacen ahora?

Durante muchos años era inconcebible que artistas del tenor de David Bowie, Bruce Springsteen, Neil Young y Bob Dylan cedieran el control de su música, tanto por deseo de recaudar la mayor parte de los ingresos generados por sus míticas piezas como para garantizarse que estas no terminasen en la publicidad de un refresco. En 1988, Neil Young cantaba “Ain’t singin’ for Pepsi, ain’t singin’ for Coke. I don’t sing for nobody. Makes me look like a joke” (“No canto para la Pepsi, no canto para la Coca-Cola. No canto para nadie. Eso me haría parecer de risa”).

Pero “the times are A-changin” (“los tiempos están cambiando”), podría responderle Dylan. Las ventas físicas de CD y vinilos siguen hundiéndose y hoy representan el 20% del mercado mundial de música grabada; el streaming, aunque en fuerte y constante aumento, apenas logra pagar correctamente a los autores; y la pandemia de covid-19 paró en seco los conciertos y giras que, en 2019, antes de la pandemia, constituían cerca del 75% de los ingresos de una gran estrella de la música, según el Wall Street Journal, frente al 30% en la década de 1980. En resumen, el cuerno de la abundancia se ha agotado.

Así, en 2020, cuando Universal le ofreció un cheque estimado en 300 millones de dólares, Bob Dylan, el premio Nobel de literatura de 80 años, aceptó ceder sus derechos de autor. A finales del pasado mes de enero fue Sony la que anunció la firma de un acuerdo al que habían llegado durante el verano: la compra de los derechos de grabación del intérprete de Blowin' in the Wind una suma cercana a los 200 millones de dólares. Estos derechos, diferentes de los de autor, permiten futuras reediciones.

Desde hace dos años se multiplican las compras: 550 millones de dólares por el catálogo de Springsteen, 150 millones por el de Neil Young, 250 millones por el de Bowie. “Ha llegado la hora de hacer caja. Tras dos décadas de reorganizaciones y revoluciones, vuelve a haber tanto dinero en la música como antes de finales de la década de 1990”, explica Sophian Fanen, cofundador de la web francesa Les Jours y autor del libro Boulevard du Stream. Du MP3 à Deezer, la musique libérée (Le Castor Astral, 2017). Sobre todo, porque hay que darse prisa en vender: la Administración de Joe Biden quiere aumentar la fiscalidad de los más ricos, en especial la referente a la cesión de activos, que es realmente baja en el caso de los derechos musicales.

Precios extravagantes

Pero, ¿cómo explicar tales cantidades? En el mercado de los catálogos prestigiosos hay dos tipos de compradores: las majors, con esos tres mastodontes históricos de la edición musical que son Sony, Universal y Warner; y unos hambrientos recién llegados: los fondos de inversión especializados como Iconic Artists Group, Primary Wave y Hipgnosis Songs Fund.

“Vuelve a haber tanto dinero en la música como antes de finales de la década de 1990”, Sophian Fanen, cofundador de la web Les Jours

Esos fondos hacen lo que todos los fondos: especulan con activos, en este caso canciones y catálogos, y colaboran en la creación de unos precios extravagantes o, según quien lo mire, en una valoración más justa de dichos activos. Hipgnosis Songs Fund, que cotiza en el FTSE londinense reivindica no menos de 2.550 millones de dólares de adquisiciones de derechos de autor en 2021, entre los cuales los de Shakira, Neil Young y Red Hot Chilli Peppers. Es una competencia feroz para las majors, que se ven obligadas a sobrepujar.

Fundado en 2018 por el productor Nile Rodges y el canadiense Mercck Mercuriadis, exmanager de Beyoncé y Elton John, Hipgnosis se ha convertido rápidamente en uno de los líderes del sector al ofrecer auténticas fortunas a unos artistas veteranos.

Convencido de estar en posesión del nuevo petróleo de la música registrada, Merk Mercuriadis recauda, para llevar a cabo sus inversiones, sumas colosales entre grandes sociedades financieras poco habituadas a la edición musical como Axa y Blackstone, que anunció en octubre de 2021 una participación de 1.000 millones de euros en Hipgnosis para la adquisición de derechos de autor. “El rendimiento de esas grandes canciones es muy seguro y no da sorpresas. Cuando se convierten en un hit pasan a ser parte de nuestras vidas. Y, a diferencia de las materias primas como el oro y el petróleo, la música es insensible a la coyuntura como se demostró en la pandemia”, dice el inversor a Alternatives Economiques.

1% de los artistas concentra el 99% de las escuchas en streaming y, por tanto, de la recaudación.

Es un modelo muy poco igualitario

Esta nueva competencia empuja, a su vez, a las majors, como Warner Music y Universal Music Group (UMG), que salieron a Bolsa en 2020 y 2021, respectivamente, a ampliar su cartera de activos. Así, la compra por Universal del catálogo de Dylan tuvo lugar meses antes de su estreno en Bolsa. “Era una cuestión de supervivencia”, afirma Tim Ingham, fundador de la web Music Business Worlwide, en su artículo publicado en diciembre de 2020 en Rolling Stone. “Con la compra del catálogo de Dylan, Universal plantó una bandera con la que proclamaba que seguía siendo el número uno”, prosigue. Y daba seguridad a los inversores: la tarde de su salida a Bolsa, la capitalización de UMG superaba los 45.000 millones de euros.

El negocio del 'streaming'

Para rentabilizar esas inversiones, los fondos de gestión de canciones y las majors cuentan con la gallina de los huevos de oro: el streaming musical de pago. “El crecimiento de número de usuarios del servicio de streaming de pago es exponencial”, dice Merck Mercuriadis en el informe anual 2021 de Hipgnosis Songs Fund. “Consideramos que, de aquí al fin de la década, habrá, a nivel mundial, 2.000 millones de usuarios dispuestos a pagar”. Por el momento son 487 millones, según un informe publicado en noviembre de 2021 por el instituto alemán Statista . Los que compran los grandes catálogos apuestan por la intemporalidad de las canciones: Born in the USA y Like a Rolling Stone no se pasarán nunca de moda y seguirán siendo emitidas en streaming y utilizadas en las películas dentro de 50 años.

“Las grandes canciones tienen un rendimiento muy seguro y que no da sorpresas”, Merck Mercuriadis, cofundador de Hipgnosis Songs Fund

“Durante el confinamiento se ha demostrado que el modelo económico del streaming es muy sólido, no solo como medio de distribución, sino también como modelo de ingresos, sobre todo para los grandes artistas”, abunda Sophian Fanen. Los de público más restringido y los recién llegados al mercado tendrán que esperar.

La riqueza generada por el streaming aumenta y beneficia cada vez más a los artistas gracias a los acuerdos con las plataformas, pero el sistema sigue siendo muy poco igualitario: el 1% de los artistas concentra el 99% de las escuchas y, por tanto, de la recaudación. Y todo depende de las tarifas que apliquen esos operadores. De este modo, un artista debe acumular una media de 540.000 escuchas en Spotify para lograr el equivalente a un salario decente. “Se ha impuesto el sistema del abono, un sistema de alquileres, mensuales, con una previsibilidad. Hoy hay una fuerte base de usuarios que pagan en muchos países. Tenemos por delante décadas de crecimiento del streaming”, continúa Fanen. Además, según el Sindicato Nacional Francés de la Edición Fonográfica (SNEP, por sus siglas en francés), el 60,5% de franceses comprendidos entre los 18 y 34 años utilizan un servicio de streaming musical de pago. El futuro parece asegurado.

¿Una burbuja?

Pero, esos ingresos procedentes del streaming, sumados a los ingresos afines, a lo que queda de las ventas físicas y a la sincronización, ¿aportarán suficiente valor frente a semejantes inversiones financieras? ¿O las majors y los fondos de inversión están volviendo a preparar el escenario de la burbuja del CD? En la década de 1990, llevados por la ola del CD, las majors intentaron una incursión en la Bolsa. “La historia terminó ante el muro del MP3”, cuenta Sophian Fanen, con la quiebra de EMI en 2011 y la compra de Warner ese mismo año a precio de costo por un magnate ruso.

¿Habrá también un muro en el caso del streaming? ¿Se verá perturbado este nuevo modelo de propiedad de los derechos de autor por los NFT (los token no fungibles), que permiten a los fans ser directamente accionistas del siguiente álbum de su ídolo? ¿O serán los desacuerdos entre artistas y plataformas los que trastornen las perspectivas de beneficios?

El 27 de enero, Neil Young anunció que se retiraba de la plataforma Spotify, a la que acusaba de difundir falsas informaciones sobre la covid-19. “Quiero dar las gracias a Hipgnosis por su apoyo”, dijo Young en su web. “Aceptar perder el 60% de los ingresos por mi música debido a mi abandono de Spotify va a serles duro, pero merece la pena por nuestra integridad”. Evidentemente, Hipgnosis, que ha adquirido el 50% de los derechos de autor y de grabación de Neil Young, no había previsto semejante abandono. En todo caso, los mercados pueden apostar por el despegue de la industria musical. Y, de paso, fijar el precio de los Beatles.

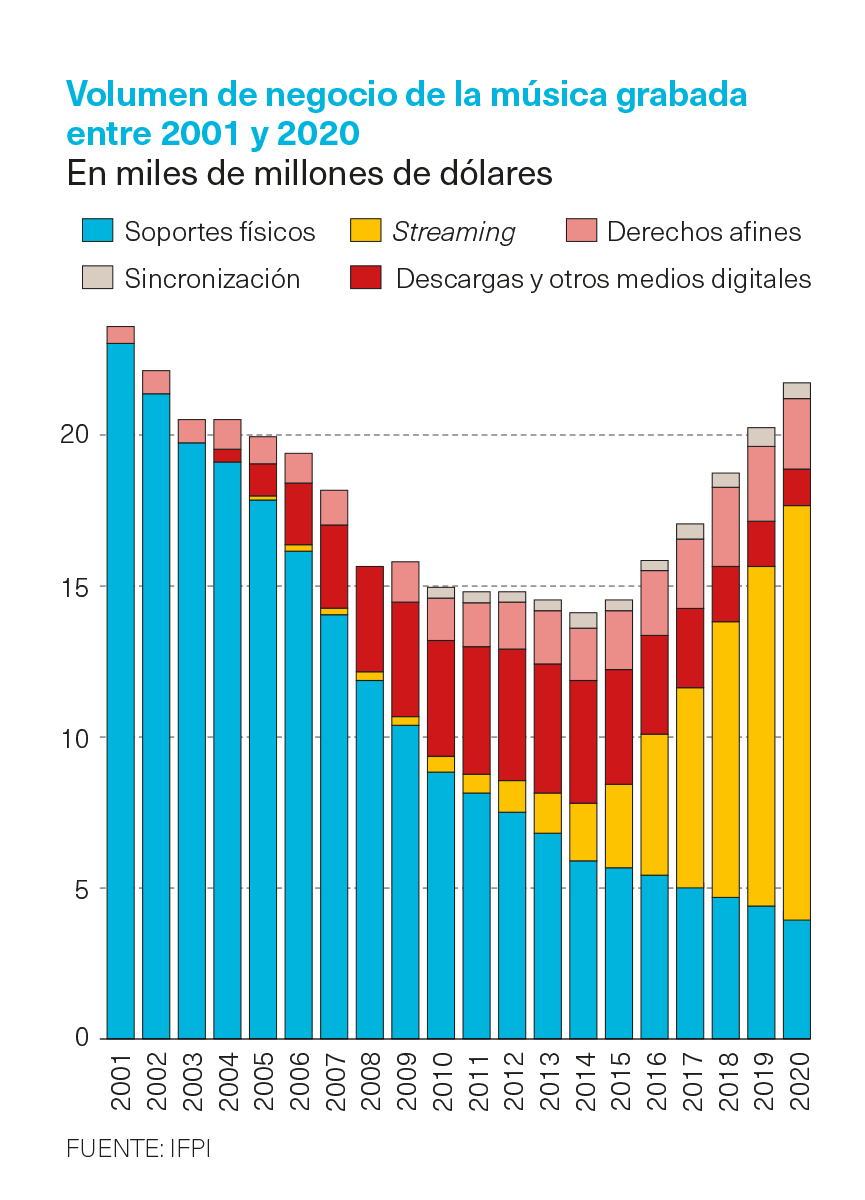

La industria musical vuelve a tener ingresos récord

En 2020, los ingresos por streaming musical, lejos de verse golpeados por la pandemia, continuaban disparándose: según la Federación Internacional de la Industria Fonográfica (IFPI por sus siglas en inglés), generó en todo el mundo13.400 millones de dólares, una cifra que se ha cuadruplicado desde 2015 y que representa hoy el 62 % del total de ingresos de la música grabada. Tras sufrir un bache, la industria musical vuelve a tener, gracias al streaming, el volumen de negocio alcanzado en 2001, año en que se batieron todos los récords.

Además de los soportes físicos, que continúan cayendo en picado, los otros canales habituales han acusado el golpe de la pandemia: los ingresos procedentes de los derechos afines (difusión por la radio y sonorización de espacios públicos) y la sincronización, que designa todas las veces que se utiliza una música en la publicidad, películas o series, disminuyeron un 10% en 2020.

Sin embargo, el futuro de la industria parece brillante gracias a las plataformas de streaming por vídeo y, por tanto, de las películas y series con sus bandas sonoras. También hay que contar con la fuerza de los videojuegos y de aplicaciones como Tik Tok, que pueden servir para poner de moda otra vez una canción clásica y generar ingresos.