¿A dónde va la Reserva Federal?

¿Fin del dinero barato? Janet Yellen opta por no precipitarse al actuar ante un mercado laboral poco eficiente y los riesgos de fuerte lentificación de China.

Janet Yellen no se ha arriesgado a elevar tipos. FOTO: RESERVA FEDERAL

POR QUÉ LA RESERVA FEDERAL NO HA AUMENTADO LOS TIPOS

Decir que la decisión de Janet Yellen, presidenta de la Reserva Federal —el banco central estadounidense— era la que se esperaba este otoño es quedarse corto. Los banqueros y los inversores estaban pendientes de ella: hasta el 17 de septiembre, la Fed prestaba el dinero a los bancos a unos tipos de interés que fluctuaban en una horquilla del 0% al 0,25%. ¿Iba a dar el paso y aumentar un cuarto de punto, del 0,25% al 0,50%? Y ¿por qué una variación tan mínima suscitaba semejante expectación?

Aunque el movimiento previsto era de escasa amplitud, habría significado un cambio radical: el comienzo de un ciclo continuado de alza de los tipos de interés que hubiera puesto fin definitivamente a su política de dinero barato. Estados Unidos declararía al resto del mundo que la crisis había terminado, al menos para ellos.

Finalmente, Janet Yellen ha decidido aplazar esa opción. ¿Por qué? Porque el banco central estadounidense tiene el mandato de garantizar el pleno empleo y una inflación en torno al 2%, dos objetivos que no se han alcanzado. En lo referente al empleo, el índice de paro oficial era a finales de agosto del 5,1%, una cifra que haría soñar a los europeos. Pero hay que relativizar, porque aunque la economía estadounidense ha creado 13 millones de puestos de trabajo desde 2010, la tasa de empleo (el número de personas que tienen efectivamente un empleo respecto a la población activa) ha caído cuatro puntos desde su punto máximo de diciembre de 2006: 10 millones de personas han desaparecido del mercado de trabajo.

Si se tiene en cuenta a las personas que ya no buscan un empleo y las que trabajan a tiempo parcial, el 10% de la población estadounidense no trabaja como le gustaría. Lo confirma el hecho de que, a pesar de la recuperación, que debería traducirse en tensiones en el mercado laboral, los salarios estadounidenses aumentan muy poco.

SIN TENSIÓN POR LOS PRECIOS

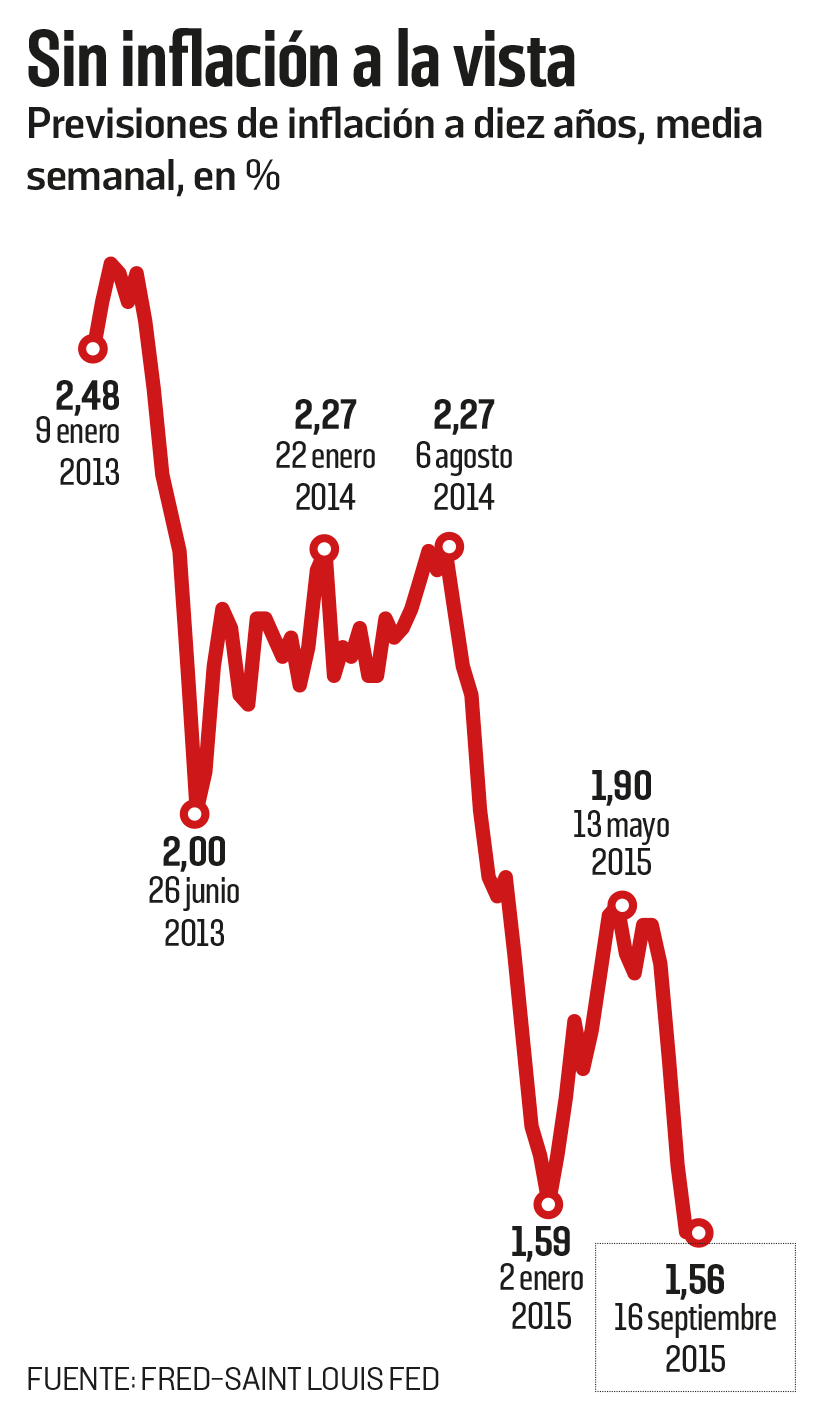

En estas circunstancias, la economía estadounidense carece de tensión inflacionista. El ritmo de alza de los precios era, en el pasado mes de agosto, del 1,6% anual (con una bajada en ese mismo mes). Y lo más importante es que los indicadores disponibles muestran que los mercados financieros prevén que se produzca una inflación del orden del 1,5% en diez años, no más.

A ese mercado laboral no lo bastante eficaz, y a esas débiles previsiones de la inflación, se añade el riesgo de una fuerte lentificación del crecimiento chino, con el consecuente efecto deflacionista tanto sobre la economía mundial como sobre la estadounidense. Se trata de un riesgo evocado claramente por Janet Yellen para justificar su opción de no precipitarse en enviar la señal de un aumento de los tipos de interés. En opinión del economista de Natixis Philippe Waechter, la Fed “prefiere actuar tarde que pronto” .

La recuperación de la economía de EE UU no está aún garantizada

El FMI y el Banco Mundial temen que suba el precio del dinero

Cuando la Fed suba los tipos, existe el riesgo de una reacción exagerada

Aunque las especulaciones sobre el montante de la próxima subida de tipos no cesan —Yellen había dado a entender inicialmente que podría ser este año— y sólo queda la reunión de diciembre para proceder a ello, ¿debería hacerlo?

Varios argumentos animan a no precipitarse. La recuperación de la economía estadounidense no está todavía asegurada de un modo suficientemente claro para que sea ya tiempo de preocuparse por acelerar ahora el endurecimiento de la política monetaria.

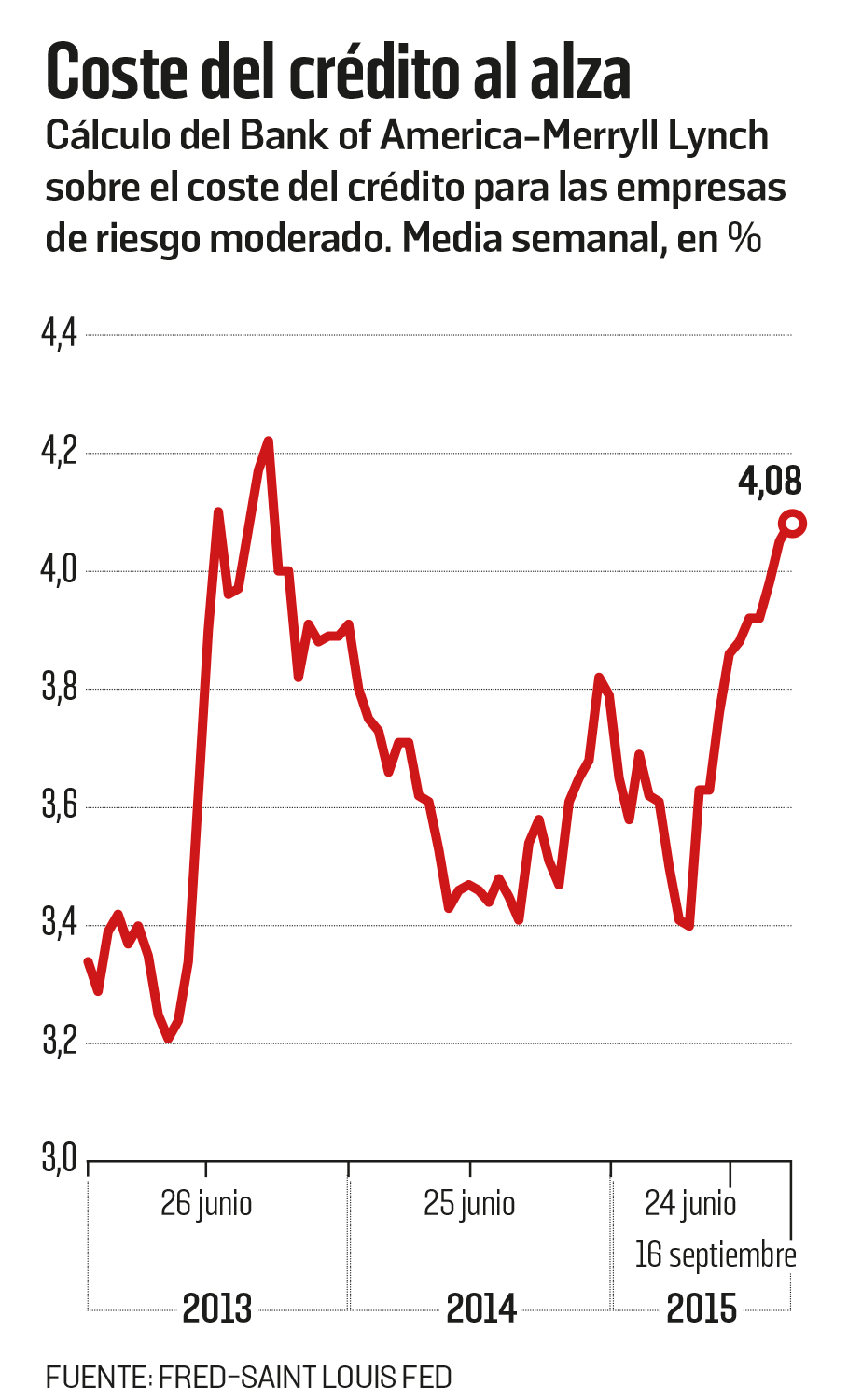

Por otra parte, los tipos de interés a los que los mercados prestan efectivamente a las empresas de riesgo moderado han aumentado ya en 70 puntos básicos (entre abril y septiembre: el simple anuncio de que la Reserva Federal podía cambiarde rumbo en breve provocó un comienzo de alza de los tipos de interés que pagan las empresas estadounidenses.

Fuera de Estados Unidos, los dirigentes del Fondo Monetario Internacional (FMI) y del Banco Mundial (BM) han expresado públicamente su inquietud acerca de los efectos nefastos que un alza de los tipos estadounidenses tendría sobre las finanzas de los países emergentes. Las empresas de esos países (más que los propios Estados) han tomado prestados muchos dólares estos últimos años, y cada vez que el dólar se aprecia frente a su moneda nacional aumentan los costes de amortización.

Así pues, el aumento de los tipos de interés en Estados Unidos atrae los capitales de los países emergentes que buscan rendimiento, lo cual origina una depreciación de sus divisas. En un contexto mundial de crecimiento débil, de lentificación de la economía china y de bajada de los precios del petróleo (del que muchos países emergentes son exportadores), no es el momento de añadir el riesgo de un pánico financiero.

ENDEUDAMIENTO ESPECULATIVO

Finalmente, los partidarios de una subida de los tipos subrayan que el dinero barato alimenta los comportamientos de endeudamiento especulativo, que subyacen, por ejemplo, en la fuerte subida de las Bolsas de los países desarrollados y de los emergentes. Encarecer el préstamo permitiría acabar con esos comportamientos. Pero nadie conoce cuál es el nivel de tipo de interés que podría estabilizar las finanzas mundiales. Y no es la cantidad de moneda la que crea las especulaciones arriesgadas, sino el hecho de que las políticas de control de riesgos adoptadas por los bancos y los inversores con ese dinero no son eficaces. Si alguien tiene miedo de una posible crisis financiera, debería exigir más regulaciones bancarias internacionales en lugar de reclamar un alza de los tipos de interés.

La Reserva Federal estadounidense terminará en cualquier caso por subir sus tipos, ya sea en diciembre o el año próximo. Con ello enviará la señal de que el crecimiento de Estados Unidos es sólido, la inflación está en alza y que ha llegado el momento de aumentar el coste del crédito: los banqueros y los inversores deberían entonces subir a su vez los tipos de interés a medio o largo plazo. ¿Pero estamos seguros?

Para algunos, el banco central estado-unidense ha soltado tanto dinero para luchar contra la crisis (cuatro billones de dólares) que serán necesarias varias subidas de los tipos a corto plazo antes de que tenga un impacto sobre los tipos a largo, que son a los que toman prestado los hogares y las empresas. La política de tipos tardaría más en tener efecto sobre la economía real.

Otros, por el contrario, creen que en el momento en que la Fed empiece a subir los tipos, se corre el riesgo de que los mercados reaccionen exageradamente y hagan subir demasiado rápidamente el coste del crédito, debilitando la recuperación de la economía y obligando al banco central a disminuir de nuevo los tipos, lo cual provocaría una gran confusión... Y otros, por su parte, estiman que los robots han adquirido tal importancia en las transacciones de los mercados financieros que los tipos de interés ¡subirán y bajarán como un yoyó en función de las decisiones especulativas de los ordenadores!

La Reserva Federal ha reaccionado bastante bien frente a la crisis histórica en la que se hallaba sumida, sobre todo por haber bajado sus tipos de interés a un nivel cercano al cero. La tentación de volver a una vida “normal” es grande, pero la normalidad de la economía estadounidense consiste en dejar los tipos bajos.

Como escribe en su blog Larry Summers, ex secretario del Tesoro de Bill Clinton, “La Reserva Federal debe ahora hacer lo que, normalmente, más les cuesta hacer a los dirigentes: nada”.